(Da twit di Andrea Mazzalai ritwittato da Alberto Bagnai)

Come suggerito da Arturo, laddove si vede incidenza di competitività di prezzo e dei tassi di cambio reali. Come dire: l'euro in sè.

Come suggerito da Arturo, laddove si vede incidenza di competitività di prezzo e dei tassi di cambio reali. Come dire: l'euro in sè.

La Francia è messa malino per il futuro immediato? Di più, a rigore, la Francia non ha un futuro nell''euro, dato che attualmente è impegnata, con Hollande in piena "svolta Hartz", a correggere lo squilibrio delle partite correnti con l'uccisione della domanda interna. Come dire che si piegano alla Merkel mentre fanno la voce grossa con Putin. Ma come si fa quando ci si priva della domanda estera, grazie al cambio folle dell'euro (tranne che per la Germania) e non si può ricorrere alla domanda pubblica? Non si fa.

Il fatto è che questo problema è generale in UEM.

E ce lo dicono sia alla BCE che alla Commissione UE: solo che per loro non cambia nulla, mentre cambia molto per i popoli coinvolti...che è l'ultima delle loro preoccupazioni. E infatti la BCE azzarda mirabolanti previsioni di crescita dell'Eurozona che non stanno nè in cielo nè in terra.

Neppure se provasse ad agire sui tassi, praticamente prossimi allo zero, o forzasse su un nuovo QE-LTRO che quasi nulla potrebbe rispetto alla caduta della domanda interna e alla contemporanea quasi deflazione, o inflazione sotto il target con tassi reali generalizzati che salgono, come evidenzia implacabilmente Krugman, e costringono a intervenire con manovre fiscali assurdamente riduttive del rapporto debito/PIL, ottenendo l'effetto contrario in quanto uccidono ulteriormente la domanda e il PIL, drenando liquidità.

E, con riguardo alla situazione italiana, quella "vera", che non può essere cambiata neppure lontanamente con nessuna delle cose oggi messe sul tappeto dal governo, i crudi dati di Commissione e BCE significano recessione 2014, come avevamo anticipato.

Andiamo allora con ordine.

La presunta crescita italiana dipendeva dalla difficile confluenza di alcuni fattori che abbiamo così elencato e posto in termini dubitativi:

"Un paper Bankitalia del luglio 2013,

ci fornisce dei dati che si rivelano, ora più che mai, alquanto

"crudi": in effetti, tutte le previsioni effettuate erano sottoposte a

"condizioni" e perciò espresse al condizionale in relazione ad tendenze

che, a distanza di sette mesi, non si stanno realizzando.

Come faremo a produrre un attivo delle partite correnti della

bilancia dei pagamenti pari all'1% del PIL, specialmente al di fuori

dell'area euro, se la stessa enfatizzata diminuzione dei prezzi

petroliferi segnala che la domanda mondiale è in realtà sempre più in

raffreddamento?

La realtà è che sarei pronto a scommettere che, nella prosecuzione delle

attuali condizioni di (non) competitività di prezzo, di cambio

valutario dell'euro in apprezzamento verso le aree esterne, e di

inarrestabile emorragia delle imprese italiane che si trasferiscono a produrre altrove, anche nel 2014 gli investimenti risulteranno in contrazione.

E questo renderà persino più improbabile lo stesso ottenimento di una tale misura dell'attivo del CAB,

proprio per la prevalente contrazione della produzione, al di là delle

fiammate, "ad esaurimento", imputabili alla ricostituzione delle scorte,

dovute prevalentemente alla residua operatività di contratti ad

esecuzione continuata e periodica già stipulati, e semmai originati

dalla transitoria (ed ormai riassorbita) debolezza dell'euro tra fine

2011 e la metà del 2012.

Ora:

- se il consolidamento fiscale nella misura dello 0,6% del PIL (a moltiplicatore perlomeno 1,5), quale ben indicato nel DEF, è un dato sicuro, - se la insistenza sul taglio della spesa pubblica porterà inevitabili frutti (avvelenati) in aggiunta a ciò;

- se un miglioramento (relativamente) consistente saldo attivo delle partite correnti appare via via irrealizzabile;

- se la disoccupazione risulterà inevitabilmente crescente, alla luce dello stesso "non avveramento" delle condizioni sperate indicate da Bankitalia,

non potremo che registrare una ulteriore recessione."

- se il consolidamento fiscale nella misura dello 0,6% del PIL (a moltiplicatore perlomeno 1,5), quale ben indicato nel DEF, è un dato sicuro, - se la insistenza sul taglio della spesa pubblica porterà inevitabili frutti (avvelenati) in aggiunta a ciò;

- se un miglioramento (relativamente) consistente saldo attivo delle partite correnti appare via via irrealizzabile;

- se la disoccupazione risulterà inevitabilmente crescente, alla luce dello stesso "non avveramento" delle condizioni sperate indicate da Bankitalia,

non potremo che registrare una ulteriore recessione."

Ebbene, ricorrendo a questo commento sui dati ipotizzati dalla Commissione, il futuro recessivo appare praticamente inevitabile:

Prendiamo casa nostra. Il rilancio (miserello) del nostro Pil

dovrebbe dipendere pressoché interamente dalla domanda domestica, che

nel 2014 dovrebbe cresce di 0,3 punti e nel 2015 di 1,3. In gran parte

tale domanda è privata, visto che spesa del governo si presume ancora

negativa per 0,6 punti nel 2014 e positiva per 0,4 nel 2015. Il

contributo dell’export netto è previsto in calo dai 0.9 punti del 2013,

agli 0,2 del 2014, fino allo 0 tondo del 2015. Qualcosina dovrebbe

arrivare dagli investimenti. Insomma, pure per l’Italia lo sprint

mercantilista è finito (leggi crescita guidata pompando l’export e

comprimendo l’import) ma non abbiamo le munizioni per fare quello che

farà la Germania, ossia pompare la domanda interna. Anzi, ci aspetta

altra austerità.

Questo spiega bene perché la nostra crescita sia fra le più basse previste. a meno che, certo, non aumentiamo la competitività riformando il mercato del lavoro e la tassazione delle imprese sul lavoro. Questo spiega la solita polemica sul cuneo fiscale.

...Cosa ci raccontano queste previsioni? Che il riequilibrio

dell’eurozona è ancora lungi dall’esser completato. I paesi più fragili

devono ancora giocare la carta mercantilista (quindi compressione delle

importazioni e pressione per esportare di più, tramite aumento della

competività), mentre quelli più ricchi, o semplicemente più blasonati

come la Francia e, nel suo piccolo l’Italia, possono (o devono) puntare

di più sul mercato interno perché non sono abbastanza flessibili per

gareggiare con i PIIGS. Per loro, insomma, ma finirà così anche per noi,

serve ancora una robusta dose di medicina tedesca per risanarsi e un bel po’ di tempo.

Poi le previsioni ci pongono un’altra questione. Se l’eurozona

smetterà di essere mercantilista, almeno nel breve periodo, dovrà

decidere che strada intraprendere.

La crescita guidata da consumo interno e investimenti, per non

diventare alla lunga inflazionistica o generatrice di nuovi squilibri,

deve necessariamente trovare mercati di sbocco. Quindi l’eurozona dovrà

provare, volente o nolente, a provare a rilanciare il commercio estero,

dovendo fare i conti con una moneta che si è molto rafforzata sia

rispetto al dollaro che allo yen."

Credo che in questa analisi si confonda flessibilità e competitività come strumenti di (sempre più labile) rilancio della crescita, col problema, tutto €urozona, del necessario riequilibrio dell'indebitamento estero, che passa per un continuo consolidamento fiscale che riduca non tanto deficit e debito pubblici (produce infatti gli effetti opposti a questo intento dichiarato), quanto proprio la domanda interna. E ciò coinvolge indifferentemente PIGS, Francia e Italia.

Insomma: non si può parlare in termini macroeconomici "normali" dell'eurozona, proprio perchè ha l'euro.

Se non altro perchè dalla posizione netta sull'estero dipendono gli spread, essenzialmente, e perchè nessuno può aspirare rimanendo nella moneta unica, a correggere i tassi di cambio reale senza aver ridotto l'importazione e quindi i consumi e la domanda interna. Nessuno. A pena di finire nel tritacarne, a potenziale ricorrente, dell'attacco al debito sovrano ed alla crescente erosione fiscale dell'onere degli interessi da corrispondere comunque a investitori in parte stranieri (aggravando ulteriormente la posizione netta sull'estero).

.

Ma la domanda domestica crescerà dello 0,3% come ipotizzano la Commissione e il suddetto commento?

Non pare proprio possibile.

Infatti, la correzione interna operata per non riespandere le importazioni implica inevitabilmente la contrazione prolungata dei consumi in un rapporto superiore all'unità, come abbiamo visto più volte.

Ma questa contrazione dei consumi sarà addirittura accentuata da misure ipotizzate come la riforma del mercato del lavoro (flessibilità in uscita) in fiscalità con "pareggio di bilancio" (quindi senza prospettive di nuovi investimenti e occupazione), che ad altro non mira che alla deflazione salariale reale e, in verità, anche nominale. Cioè ad una riduzione del reddito disponibile e quindi dei consumi e dell'intera domanda interna.

Ed infatti: la domanda pubblica 2014, dandosi concordemente atto di una correzione negativa dello 0,6 (peraltro reputata insufficiente dalla stessa Commisione e recentemente da Olli Rehn) inciderà sulla domanda-PIL per 0,9 punti, applicando un moltiplicatore fiscale persino prudenziale, che la Commisisone continua a ignorare.

Inoltre, la questione del cuneo fiscale, sempre dal punto di vista del moltiplicatore fiscale, non può per definizione apportare il beneficio ipotizzato sul reddito disponibile e quindi sul rilancio della domanda interna.

Vi osta...Haveelmo. Infatti, esso verrebbe realizzato con equivalenti tagli della spesa pubblica, se non addirittura con imposizione patrimoniale straordinaria.

Rispetto ai tagli, lo sgravio contributivo, infatti, agisce incrementando la domanda esattamente in misura della metà della contrazione provocata dai tagli stessi. Come ha confermato lo stesso FMI (quando la recessione non era ancora a questi livelli di durata).

Quindi una fiscalizzazione degli oneri sociali "in pareggio di bilancio", (aggiuntiva), per 10 miliardi porta ad una contrazione del PIL esattamente equivalente: cioè a un -0,6, almeno.

Se accoppiamo questo -0,6 al -0,9 determinato dalla ultima manovra di stabilità ne avremmo un -1,5 di PIL. Sempre che si voglia finalmente prendere atto dell'esistenza del moltiplicatore fiscale, naturalmente.

Per compensare questa misura di domanda negativa occorrerebbe, almeno per non essere ancora in recessione, un attivo del CAB almeno pari.

Ma abbiamo visto che la fiammata mercantilistica italiana sarebbe giunta al capolinea: e i rimedi offerti non paiono minimamente "idonei". Altro che rilancio della domanda interna, occorrerebbe altra deflazione salariale e probabilmente è questo che si vuole ottenere, agendo nominalmente sullo sgravio contributivo, ma su un numero di occupati in ulteriore diminuzione.

Solo che come già ipotizzava (coi suoi plurimi elementi "ipotetici") Bankitalia sopra linkata e come conferma il commento sopra riportato, l'attivo CAB dovrebbe quest'anno passare dallo 0,9 allo 0,2: ciò anche in considerazione del fatto che non solo la domanda estera dei BRICS è in calo - essendo impegnati anche loro in una difficile, se non drammatica, correzione dei conti con l'estero contraendo la domanda-, ma l'euro veleggia verso il cambio a 1,4 sul dollaro, lasciando presagire scenari persino peggiori.

Insomma, anche se Cottarelli desse il meglio di sè, il moltiplicatore non ci lascia scampo.

Anche nella presunta ibridazione tra mercantilismo e rilancio presunto della domanda interna - una specie di terza via tra PIGS e Germania che noi, al pari della Francia (v.grafici sopra), non siamo realisticamente in grado di seguire, nel paradigma €uropeo attualmente incontestabile- la recessione derivante dalla linea dei "compiti a casa spontanei e per i nostri figli", dovrebbe finire a 1,3 punti.

Il che renderebbe drammatico e insostenibile l'aggiustamente a quel punt necessario per applicare il fiscal compact con la manovra di fine anno per il 2015.

E attenzione: non ho scontato gli effetti della propensione marginale al consumo della imposizione patrimoniale, straordinaria o a regime, che si vuole inasprire comunque.

In quel caso, a seconda del volume dall'inasprimento, le conseguenze sui consumi (ma anche sugli investimenti: col risparmio divenuto negativo e agli attuali costi del credito?) sarebbero ancora più negative.

Se ho capito bene, un buon ortodosso non lascia mai nulla al caso.

RispondiEliminaLa flessibilità da sola non basta. Serve eliminare anche i contratti collettivi....... o sbaglio?

http://www.linkiesta.it/mercato-lavoro-incentivi-flessibilita

Chiaro che il percorso è quello: il ccnl old style diventa solo un ostacolo. La famosa rigidità neo-classica, vista oggi come una pretesa assurda...visto che la deflazione la devono pagare solo sul lato lavoro. Che dire?

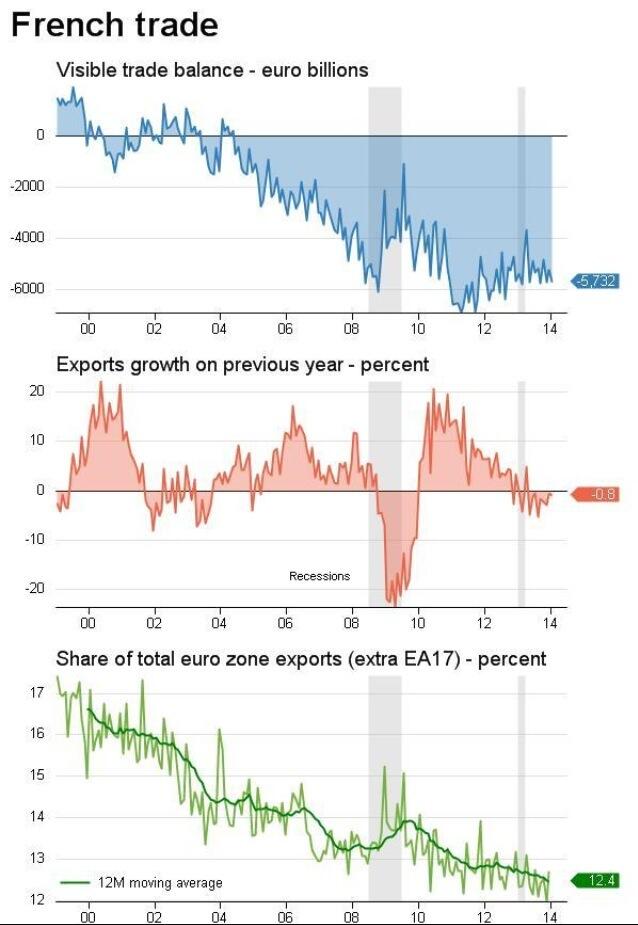

EliminaSulla situazione francese, mi pare molto utile il primo grafico riportato in questo articolo, in cui viene scomposto il saldo commerciale: il peso della competitività di prezzo, e quindi dell'apprezzamento del tasso di cambio, è evidente.

RispondiEliminaHo inserito i primi due grafici. Grazie: come sempre prezioso :-)

EliminaSub-ipotesi frattalica

RispondiEliminaMa una bella guerricciola in Ucraina come la vedi? In fondo i militari applicano ancora i contratti collettivi! Certo, la paga è bassa e la sicurezza sul lavoro lascia a desiderare, ma in tempi di crisi...

A rigore, lo stesso concetto di salariato nasce nell'esercito. E questo meccanismo non possono mutarlo neppure oggi. Ma è lo standard ideale del capitalismo: ti assicuro una posizione (relativamente) stabile in cambio del rischio integrale della vita. Più lo schema si afferma al suo stato puro, più il capitalismo tenderà a riarmarsi e a guerreggiare

Elimina8 settembre 1943

RispondiEliminahttp://www.liberoquotidiano.it/news/economia/11564058/Irpef--Renzi-taglia-10-miliardi.html

domanda semplice da neofita: se taglio 10 miliardi ed assumo che il moptiplicatore sia 1, e quello sul pil sia 1,5 allora il pil diminuisce di 15miliardi e quindi si è in negativoi di 1,5, o sbaglio?

grazie

Il moltiplicatore è sempre sul PIL.

EliminaIn situazione recessiva tende ad essere più alto.

Sul PIL, dunque, impattano indipendentemente, sia i prelievi o sgravi fiscali, a valore indicativo-astratto "1": moltiplicatore concreto ricalcolato da FMI 0,7-0,8.

Sia, a valore indicativo "2" la spesa pubblica (effettuata o tagliata): moltiplicatore circa 1,6-1,7, secondo FMI.

Il moltiplicatore "medio" da intervento su entrambi fronti, tasse-spesa - mix di nuove imposte e tagli spesa- cioè correlato al saldo di una manovra fiscale complessiva (come accade spesso sotto austerità), è stato stimato in tale misura da Sapir.

Non ho ripetuto tutta la premessa perchè nei links rinvio a post in cui o essa è esposta oppure c'è link alla esposizione (lo so: ma è unj discorso svolto e ripetuto da più di un anno).

08 settembre 1943

RispondiEliminagrazie. vediamo se ho capito, anche in realzione ai 10 miliardi di cui parla il governo:

sono varati tagli alle tasse per 10 miliardi di euro, quindi il pil sale di 10x0,7= 7miliardi di euro

sono varati tagli per 10miliardi di euro e quindi il pil scende di 10x1,6= 16miliardi

quindi la somma è -9 miliardi; se qs numeri sono esatti, x' allora si parla sempre di riduzioni delle tasse di x e di tagli di x? [se il mio ragionamento è inesatto non esiti a rimarcarlo]

Grazie

Perchè fanno "illusione finanziaria": dicono di voler risolvere la crisi ma hanno tutto l'interesse ad acuirla, perchè aumentando la disoccupazione calano i salari. E calati salari e pressione tributaria diventa conveniente l'acquisizione integrale del nostro sistema produttivo, privato e pubblico, da parte dei reggitori esteri della sovranità italiana

EliminaSe ce la fai, registrati così puoi intervenire con un nick e non in "anonimo" (che per parità di trattamento non dovrei consentire)

Elimina