1. Nei primi due post di questo "nuovo" inizio abbiamo, dapprima, sottolineato la "lunare" distanza tra il dibattito politico, e conseguentemente politico-economico, in Italia, rispetto ai problemi dell'attuale fase critica (o, per taluni, terminale), della globalizzazione e, successivamente, della estrema difficoltà, per un'Italia in fase di crescita zero (in correlazione alla crisi strutturale della stessa globalizzazione), di districarsi dalle regole fiscali e monetarie dell'eurozona, per evitare di finire in una (nuova) recessione fiscalmente indotta.

2. Nel corso della trattazione del secondo post, abbiamo inserito un riferimento alla ripresa del QE, decisa dal board BCE l'11 settembre scorso. E questo perché la vulgata più diffusa nel dibattito mediatico nazionale è che da questa misura, mai come in questo caso intestabile a Mario Draghi, discenderebbe la salvezza per la nostra crescita.

In realtà, come dovrebbe essere ormai noto, il Quantitative easing non ha né come effetto, né come obiettivo, la salvezza/crescita italiana. Al contrario, il suo obiettivo è la salvezza dell'eurozona, con limitati e persino controvertibili effetti per l'Italia.

Se infatti, da un lato, la caduta dei c.d. spread avrebbe, e ha in parte avuto, l'effetto di alleggerire la nostra posizione fiscale ai fini delle regole del fiscal compact, consentendo, in teoria, un maggior spazio per una (sia pur debole) espansione fiscale, - e quindi per la crescita della domanda aggregata che da ciò discende -, dall'altro, l'insieme delle regole vigenti nell'eurozona, ha molto attutito persino questo effetto fiscale e re-flattivo.

3. Si deve tenere conto, al riguardo, che durante il corso della vita dello stesso QE (marzo 2015-dicembre 2018), in Italia è subentrata la disciplina dell'Unione bancaria (propria dei soli paesi dell'eurozona).

Il mix tra requisiti di capitale richiesti alle banche, effetti dell'austerità nel determinare l'aumento vertiginoso delle sofferenze bancarie e la conseguente svalutazione delle garanzie sottostanti (autoritativamente esplicitata e prociclicamente aggravata), nonché il modo in cui la vigilanza bancaria, accentrata presso la BCE, è stata esercitata, hanno invece determinato un generale effetto depressivo della ricchezza e di stagnazione dei redditi.

3.1. A questi effetti negativi incidenti sulla espansione di risparmio, credito e investimenti, è altresì corrisposto un aumento dell'intervento pubblico (definibile come...welfare bancario) che molto ha pesato, e continua a pesare, sui conti fiscali italiani successivamente al 2016 (anno dell'intervento di welfare bancario per oltre 20 miliardi deciso da Padoan al fine di scongiurare una nuova crisi di insolvenza bancaria simile a quella del 2015, che aveva portato, grazie anche alla illegittima posizione assunta dalla Vestager, a una vera e propria tragedia per i piccoli risparmiatori coinvolti nel crack "pilotato" delle 4 banche).

In sostanza, il preteso, (e ripetiamo: molto teorico), effetto espansivo delle politiche monetarie unconventional e centralizzate, - e perciò regolate dal capital key (quindi che avvantaggiavano l'Italia in modo non mirato, essendo gli acquisti anche, e principalmente, diretti a paesi con più ampie partecipazioni nel capitale BCE, come la Germania, che non avevano problemi di rendimenti dei titoli del debito pubblico e neppure una situazione di deficit, e rapporto debito/PIL, oggetto di minacciosa attenzione da parte della Commissione)-, è risultato molto ridotto, se non inesistente.

4. In pratica, l'irrompere dell'Unione bancaria ha impedito che il "meccanismo di trasmissione" monetaria beneficiasse l'economia reale italiana.

E fermo restando che tale effetto è, in generale, piuttosto dubbio di per sé: la nuova base monetaria, infatti, tende a fermarsi nell'aumento delle riserve bancarie e non implica alcun automatico aumento del credito a imprese e famiglie, tendendo piuttosto a creare delle asset bubble, cioè una crescita di valore, imputabile all'eccesso di liquidità non altrimenti utilizzabile da parte del settore finanziario, di titoli azionari e obbligazionari, (nonché dei beni patrimoniali tradizionali, quali oggetti d'arte e immobili; almeno nei paesi non sferzati, d'imperio, dalla pressante esigenza di smaltire le sofferenze bancarie, generando ondate di cessioni di crediti garantiti e di sovraofferta di immobili residenziali e di complessi aziendali).

Si assiste quindi, nella realtà effettuale, ad un fenomeno di trasmissione puramente finanziaria, e speculativa, della base monetaria di nuova creazione che, appunto, l'irrompere del regime dell'UB€ ha reso in Italia ancor più evidente ma che è rilevato in tutti i paesi, compresi gli USA, dove sia stato effettuato un programma di acquisti come il QE (si veda, qui, pagg. 107-108, come, a livello globale, nuovendo dall'azione della Fed, Larry Summers descriva le evidenze emerse dai vari QE).

Si assiste quindi, nella realtà effettuale, ad un fenomeno di trasmissione puramente finanziaria, e speculativa, della base monetaria di nuova creazione che, appunto, l'irrompere del regime dell'UB€ ha reso in Italia ancor più evidente ma che è rilevato in tutti i paesi, compresi gli USA, dove sia stato effettuato un programma di acquisti come il QE (si veda, qui, pagg. 107-108, come, a livello globale, nuovendo dall'azione della Fed, Larry Summers descriva le evidenze emerse dai vari QE).

Su tutti questi aspetti ci siamo già soffermati, via via che si manifestavano, e rinviamo perciò ai links inseriti.

5. Tentiamo di porre l'attenzione, piuttosto, sul quadro politico e macroeconomico in cui si colloca l'attuale "mossa" di Draghi.

Dal punto di vista degli equilibri politici interni all'eurozona, la ventilata nuova ondata di acquisti (entro il tetto dei 20 miliardi al mese, secondo il capital key di ordinanza, e non soggetta a limiti temporali prefissati, in funzione di un effettivo raggiungimento del target inflattivo del 2%) risulta obiettivamente piuttosto debole e operativamente instabile: cioè soggetta a revoca o revisione ad opera di una futura nuova deliberazione del board BCE, successiva al cambio della presidenza, e quindi nella imminente gestione Lagarde.

Risulta ormai trapelato che non solo i governatori delle banche centrali di Germania e Olanda fossero contrari, ma anche quello della Francia: difficilmente la Lagarde, una volta che fosse reinserito il punto all'ordine del giorno di un board sotto la sua direzione, avrebbe lo standing e la determinazione a resistere a questa forte volontà contraria proveniente da tutti i i paesi dominanti; questi ultimi, è ragionevole supporre che abbiano soltanto voluto evitare il trauma di un presidente BCE messo in minoranza (e probabilmente costretto a destabilizzanti dimissioni anticipate) e ha accettato perciò la decisione con la riserva mentale di poterla a piacimento rivedere.

6. Per la Germania, in particolare, azionista "di riferimento" dell'eurozona, il "danno" di interessi durevolmente negativi sui propri titoli di Stato, e in generale (per contagio), sugli impieghi obbligazionari di emissione nazionale, implica una diminuita redditività del proprio disastrato sistema bancario - col potenziale aggravarsi del volume dell'eventuale intervento pubblico di ricapitalizzazione su istituti coome Deutschebank e Commerzbank.

In termini più ampi, la Germania accusa crescenti difficoltà, da un lato, a garantire rendimenti tali da non mettere in crisi le prestazioni pensionistiche (e in generale il risparmio delle solerti famiglie tedesche), dall'altro, a impedire il crearsi di una bolla immobiliare che, unita a quella azionaria (data la macroscopica diminuzione dei profitti in un paese ferocemente export-led), potrebbe indicare nella Germania uno dei paesi più indiziati a scatenare la prossima crisi recessiva globale a base finanziaria.

La Francia, in tutto questo, evidentemente, non ha convenienza a forzare la mano, cercando piuttosto un'opera di moral suasion - o di "complicità, più o meno concordata- nei confronti dei paesi più mercantilisti, come Germania e Olanda, affinchè (questi, non l'Italia), intraprendano politiche fiscali espansive che diano respiro alla domanda estera francese.

Ma certo, anche la Francia ha ormai visto precipitare i rendimenti dei propri tdp decennali in territorio negativo (peraltro insieme a Belgio, Austria, Finlandia, Olanda; mentre la Spagna e il Portogallo si approssimano a tale livello di interesse: i rendimenti negativi pertengono ormai al 62% dei titoli emessi dentro l'eurozona).

7. Ma c'è di più: il QE, com'è noto, implica una svalutazione dell'euro: per ovvi motivi, tra cui, connaturalmente, l'inevitabile impiego in dollari della liquidità acquisita dai cedenti i titoli alla BCE; tanto più probabile in quanto, realizzata spesso una plusvalenza dalla vendita, si voglia fuggire dagli interessi negativi. E, sull'attuale annuncio, si sta già determinando un effetto svalutativo relativo al dollaro che ha visto il suo minimo ai primi di settembre (laddove a inizio 2019 si aveva un picco di 1,15) e che registra allo stato un interlocutorio assestamento intorno al (vantaggioso) cambio 1.10.

Questo è probabilmente il principale vantaggio che il QE apporta a quella macchina export-led che è l'eurozona; laddove la parte del leone preponderante, nel determinare il saldo attivo, la fa la Germania, mentre l'Italia si è difesa ma in misura notevolmente inferiore rispetto al PIL e pur sempre con un sacrificio eccessivo della domanda interna.

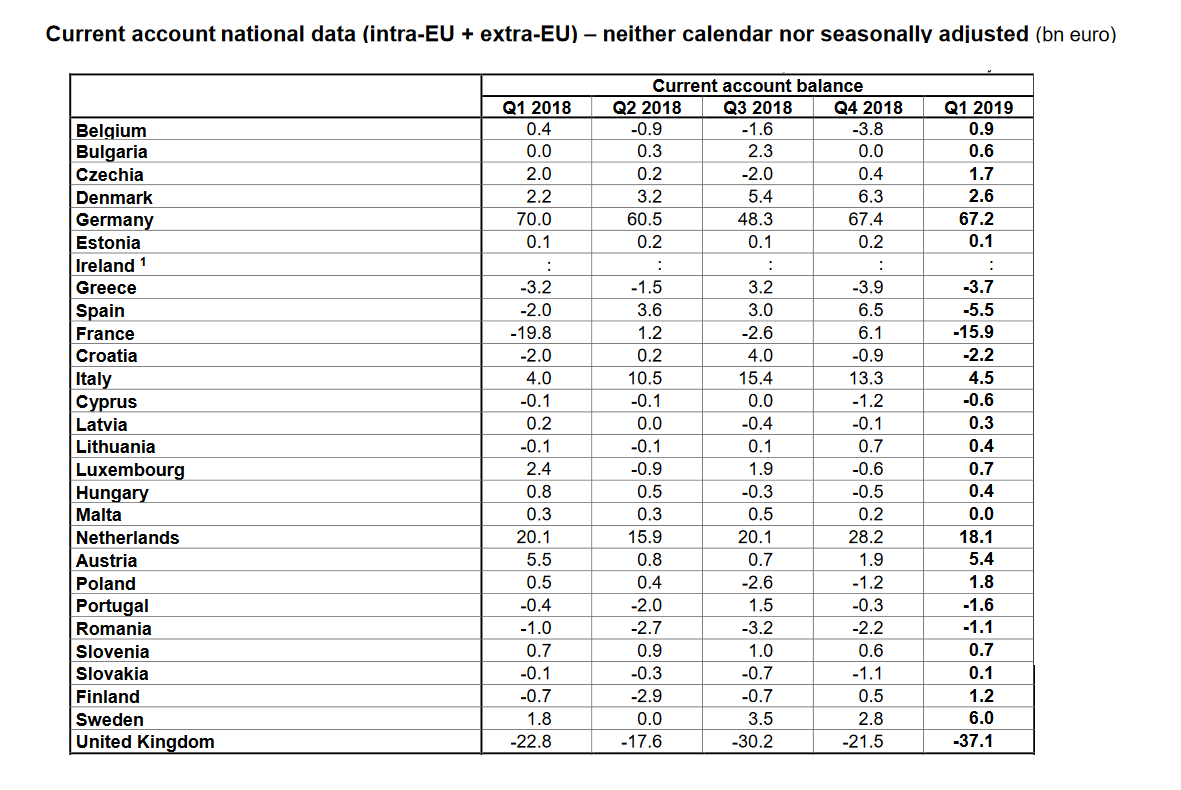

8. Questa la situazione seguita da uno degli interrogativi più rilevanti (ma non il solo, come vedremo):

"The highest surpluses were observed in Germany (+€67.2 bn), the Netherlands (+€18.1 bn), Sweden (+€6.0 bn), Austria (+€5.4 bn) and Italy (+€4.5 bn), and the largest deficits in the United Kingdom (-€37.1 bn),France (-€15.9 bn), Spain (-€5.5 bn) and Greece (-€3.7 bn). What happens after Brexit when the country with the largest intra European Union trade deficit leaves?"

8.1. In questa situazione, e ferma la difficoltà estrema di fermare e resettare la macchina mercantilista dell'eurozona a German dominance, sia pure in relativa crisi (connessa a quella della globalizzazione e alle conseguenti guerre daziarie e valutarie), la Francia - appunto elemento decisivo nel determinare una maggioranza favorevole o sfavorevole al QE - pare indirizzata ad avere una convenienza geopolitica che non includa la (ulteriore) svalutazione dell'euro:

a) per evitare di dare un segnale di guerra valutaria agli USA (che Trump ha già deplorato, in uno con la critica all'atteggiamento prudente della Fed nell'abbassare i tassi), i quali sono il paese di maggior destinazione delle esportazioni francesi e, quindi, per prevenire e attutire la minaccia di aumenti di dazi su vini e altri importanti prodotti alimentari, ribadita con forza da Trump proprio alla vigilia del G7 di Biarritz di fine agosto (ondata daziaria che, peraltro, colpirebbe anche i nostri omologhi prodotti);

b) anche l'effetto Brexit congiura in questo senso, dato il possibile allineamento (certamente non svantaggioso) del Regno Unito all'atteggiamento USA, specie nel caso in cui si innescasse una hard Brexit;

c) alla Francia, dati anche i rapporti commerciali e industriali privilegiati instaurati con la Germania, conviene maggiormente puntare sull'espansione fiscale che i tedeschi, forse, saranno indotti a intraprendere per uscire rapidamente dall'attuale fase di stagnazione e produzione industriale negativa: e tale espansione tedesca, sarà tanto più favorevole alle importazioni dalla Francia quanto meno la spesa fiscale tedesca sia vincolata dalla prospettiva di un salvataggio pubblico del loro sistema bancario.

E tutto ciò pone i francesi nella posizione di cointeressati, sia diretti che indiretti, all'aumento della redditività dei rispettivi sistemi bancari, tedesco e francese; profilo su cui gioca un ruolo essenziale il livello dei rendimenti dei titoli del DP, in quanto sia non intaccato ulteriormente dagli effetti del QE.

9. Certo, questi sono solo alcuni dei (tra loro contrastanti) fattori in gioco nella partita del nuovo QE: al settore industriale manifatturiero tedesco, ragionevolmente, non può dispiacere del tutto una svalutazione, tanto che persino Isabel Schnabel, una dei 5 membri del notorio German Council of Economic Experts, ha invitato politici e media tedeschi a moderare i toni critici nei confronti della BCE e di Draghi (così il Financial Times di ieri, pag.4).

9.1. Rimane il fatto, che deve ormai essere chiaro, che il QE, nell'attuale struttura istituzionale dell'eurozona - regime della moneta; poteri della stessa banca centrale nelle sue, comunque, politiche centralizzate e impedite al rifornire liquidità al di fuori dello stretto sistema finanziario; regime, in sostanziale inasprimento, dei c.d. aiuti di Stato; e non ultimo, regime iper-flessibile del mercato del lavoro, con un favor, appena politicamente schermato, per l'immissione di forza lavoro immigrata a fronte di un crisi demografica che non si sa/vuole risolvere; vincolo della crescita "reale" imposto all'aumento della spesa pubblica,- non può sortire rapidi effetti reflattivi.

Il primo QE ha obiettivamente fallito i suoi obiettivi in tal senso, insufficienti e peraltro, come s'è visto nel corso del 2018-2019, rapidamente scemati; il prossimo (e giuridicamente instabile) QE, potrebbe non avere che effetti trascurabili.

I sottostanti i grafici sono relativi all'inflazione e alla più ristretta ed endogena (cioè non dipendente dai prezzi internazionali di prodotti petroliferi e commodities) inflazione core dell'eurozona:

9.2. E il quadro appena descritto ha determinato immediati effetti deflattivi, di (mancata) crescita reale e occupazionale "vera" (cioè non precaria), sociali, e politici, non indifferenti, per l'Italia:

Italy core inflation rate

9.3. Tanto più che, la Germania, anche sotto questo profilo del livello inflattivo, da anni sopra la media dell'EZ, è più che tentata dalla ripresa delle politiche salariali di svalutazione interna:

Germany Inflation Rate

E tale tentazione, forte, avrebbe dei vantaggi, come abbiamo visto, che potrebbero trasmettersi, ma proprio in assenza di QE, alla redditività reale (positiva, o almeno meno negativa) bancaria e finanziaria: ovvio che la via maestra, per realizzare una strategia del genere, sarebbe l'aumento, non la stabilità o la ulteriore flessione, dei tassi fissati dalla BCE.

E la forte tentazione vale anche come reazione riflessa automatica alla prospettiva di una guerra daziaria con gli Stati Uniti.

La recente crescita reale dei salari, cioè al netto dell'inflazione, in Germania, vede comunque un'attenuazione, sia pure a comprensibili fasi alterne, determinate da un'obiettiva esigenza di non comprimere brutalmente la domanda interna simultaneamente al rallentamento della domanda estera, a partire dalla seconda metà del 2017, onde evitare di andare in recessione:

La recente crescita reale dei salari, cioè al netto dell'inflazione, in Germania, vede comunque un'attenuazione, sia pure a comprensibili fasi alterne, determinate da un'obiettiva esigenza di non comprimere brutalmente la domanda interna simultaneamente al rallentamento della domanda estera, a partire dalla seconda metà del 2017, onde evitare di andare in recessione:

Germany Real Wage Growth YoY

10. Cerchiamo allora di trarre, con la prudenza del caso, qualche deduzione che ci illustri le evoluzioni possibili della situazione economico-politica (specificamente dell'eurozona):

- il QE attualmente deliberato presenta un bilancio costi/benefici non del tutto vantaggioso, o decisamente svantaggioso, per i paesi core. Ciò, in presenza di un quadro normativo apertamente non solidaristico dei trattati (artt. 123-125 TFUE), rende la stessa deliberazione politicamente "instabile";

- l'avvenuta deliberazione ha tuttavia un peso, poiché finché non sia revocata è pur sempre operativa. Essa pone un'ipoteca, una sfida a tutti i componenti dell'eurozona: "cooperate sul piano delle politiche espansive fiscali e, per tale via, eviterete sia problemi di destabilizzazione dei rispettivi sistemi bancari a causa della prolungata fase di tassi negativi, sia una guerra valutaria e daziaria con gli USA (almeno entro certi limiti di oggettiva rigidità teutonica dell'eurosistema...). In un certo senso, si potrebbe dire che questa mossa del QE2 sia obiettivamente il miglior lascito di Mario Draghi...;

- l'Italia, forse, in tutto questo, riacquista uno spazio negoziale sulla politica fiscale, gravata dall'alto debito pubblico e dalla connotazione di condanna morale che gli viene attribuita dai paesi del Nord €uropa, per cui può (sempre, forse) evitare di doversi piegare all'applicazione della (discriminatoria) regola dell'eurozona per cui il debito si "cura" mediante il taglio del deficit;

- ed infatti, offrendo la stessa Italia un appoggio concorde alla "revoca" del QE, potrebbe dar luogo ad un inedito trade-off nei negoziati sullo spazio fiscale in deficit per tentare politiche anticicliche: in sostanza, rinuncia italiana al QE, in cambio di un maggior deficit fiscale (ampiamente derogatorio delle regole del FC). Sullo sfondo di una "transazione" di tal genere, rimarrebbe comunque, come assolutamente indispensabile, la implicita garanzia di un atteggiamento di sostegno, da parte della BCE, nel riacquisto del nostro debito pubblico, via via che i titoli italiani, detenuti in virtù del precedente QE, vengono a scadenza (e sappiamo come ciò, appunto, sia oggetto di vari livelli di discrezionalità, in atto esercitabile, che costituisce la sfera "politica" del fondamentale ruolo BCE all'interno dell'eurozona)

- tutto ciò avrebbe non solo il vantaggio di diminuire il rischio, appunto, di una guerra commerciale con gli USA, ma anche quello di reflazionare (leggermente) la nostra economia, con alcune importanti conseguenze:

a) far ripartire la domanda interna e, nella sostanza, rilanciare così gli investimenti privati, consentendo di coadiuvarli con investimenti pubblici che, a loro volta, se aventi un moltiplicatore fiscale superiore al rapporto inverso tra debito e PIL (sicuramente inferiore a 1), possono portare a un livello nominale di crescita superiore al deficit stesso e quindi a una diminuzione del rapporto debito/PIL (sul punto, v. qui e, più ampiamente, qui; e ringraziamo il professor Nuti per la sua lezione kaldoriana);

b) rinforzare, sul languente mercato interno italiano, la stessa domanda estera per i beni tedeschi, non secondariamente per le auto ibride e elettriche (peraltro anche francesi), una volta che, evitando una guerra valutaria, la Germania stessa intraprendesse politiche fiscali espansive interne (in infrastrutture e ricerca), - di sollievo per tutta l'eurozona -, e dovesse puntare nuovamente alla domanda sul mercato di prossimità dell'eurozona. Sempre che i tedeschi si siano persuasi che l'attuale struttura economica italiana non è ormai più quella del 2011 e non incorrerebbe più (dati i livelli di inflazione registrati costantemente da anni) nella mancanza di competitività e nell'accumulo di debito commerciale con l'estero che hanno caratterizzato la prima fase della vita dell'eurozona.

11. Ma queste finora svolte al p.10, sono solo deduzioni logico-razionali; poco più dell'esplorazione probabilistica di uno scenario, ove gli operatori interessati fossero veramente "razionali": E non, piuttosto, preda della follia della loro natura: come la rana e lo scorpione.

- l'Italia, forse, in tutto questo, riacquista uno spazio negoziale sulla politica fiscale, gravata dall'alto debito pubblico e dalla connotazione di condanna morale che gli viene attribuita dai paesi del Nord €uropa, per cui può (sempre, forse) evitare di doversi piegare all'applicazione della (discriminatoria) regola dell'eurozona per cui il debito si "cura" mediante il taglio del deficit;

- ed infatti, offrendo la stessa Italia un appoggio concorde alla "revoca" del QE, potrebbe dar luogo ad un inedito trade-off nei negoziati sullo spazio fiscale in deficit per tentare politiche anticicliche: in sostanza, rinuncia italiana al QE, in cambio di un maggior deficit fiscale (ampiamente derogatorio delle regole del FC). Sullo sfondo di una "transazione" di tal genere, rimarrebbe comunque, come assolutamente indispensabile, la implicita garanzia di un atteggiamento di sostegno, da parte della BCE, nel riacquisto del nostro debito pubblico, via via che i titoli italiani, detenuti in virtù del precedente QE, vengono a scadenza (e sappiamo come ciò, appunto, sia oggetto di vari livelli di discrezionalità, in atto esercitabile, che costituisce la sfera "politica" del fondamentale ruolo BCE all'interno dell'eurozona)

- tutto ciò avrebbe non solo il vantaggio di diminuire il rischio, appunto, di una guerra commerciale con gli USA, ma anche quello di reflazionare (leggermente) la nostra economia, con alcune importanti conseguenze:

a) far ripartire la domanda interna e, nella sostanza, rilanciare così gli investimenti privati, consentendo di coadiuvarli con investimenti pubblici che, a loro volta, se aventi un moltiplicatore fiscale superiore al rapporto inverso tra debito e PIL (sicuramente inferiore a 1), possono portare a un livello nominale di crescita superiore al deficit stesso e quindi a una diminuzione del rapporto debito/PIL (sul punto, v. qui e, più ampiamente, qui; e ringraziamo il professor Nuti per la sua lezione kaldoriana);

b) rinforzare, sul languente mercato interno italiano, la stessa domanda estera per i beni tedeschi, non secondariamente per le auto ibride e elettriche (peraltro anche francesi), una volta che, evitando una guerra valutaria, la Germania stessa intraprendesse politiche fiscali espansive interne (in infrastrutture e ricerca), - di sollievo per tutta l'eurozona -, e dovesse puntare nuovamente alla domanda sul mercato di prossimità dell'eurozona. Sempre che i tedeschi si siano persuasi che l'attuale struttura economica italiana non è ormai più quella del 2011 e non incorrerebbe più (dati i livelli di inflazione registrati costantemente da anni) nella mancanza di competitività e nell'accumulo di debito commerciale con l'estero che hanno caratterizzato la prima fase della vita dell'eurozona.

11. Ma queste finora svolte al p.10, sono solo deduzioni logico-razionali; poco più dell'esplorazione probabilistica di uno scenario, ove gli operatori interessati fossero veramente "razionali": E non, piuttosto, preda della follia della loro natura: come la rana e lo scorpione.

Per info... dopo i 128mld di $ iniettati dalla FED negli scorsi due giorni, asta BCE Tltro III va praticamente deserta...

RispondiEliminaLe banche italiane non hanno bisogno di liquidità (logicamente: sono sempre delle passività verso la BCE...quando la prendono dovrebbero poi lasciarla ferma lì - specie se gli spread, guarda caso, sono attesi in calo-, perché è l'economia reale che genera:

Eliminaa) calo della domanda di credito (chi è così pazzo da effettuare investimenti, persino lordi, alla vigilia di nuove ondate recessive di austerità?);

b) calo dell'offerta di credito, per non farsi mancare nulla, a causa del profilo di merito del settore privato nazionale, tra precari, disoccupati e austerità?)

Piuttosto hanno bisogno di capitale...che non è certo la BCE a poter sottoscrivere (e neppure gli investitori esteri; aspettano di pagare 1 euro, 1, per l'acquisizione...)

Alcune riflessioni a ruota libera (quindi senza alcuna pretesa di rigore) a margine del commento di 48.

RispondiEliminaLe banche italiane hanno bisogno di capitali ma non di erogare credito (mentre imprese e lavoratori avrebbero bisogno di denaro M1 da spendere per compensare il minore credito disponibile e l'eccessiva accumulazione negli aggregati M di ordine superiore a due).

Se alle banche italiane non serve liquidità le banche USA sembrano invece aver bisogno proprio di liquidità.

Le recenti anomalie del 'repo market' sembrano infatti mostrare una generale ritrosia delle maggiori banche USA a concedersi prestiti tra di loro.

Negli anni 30 una crisi simile a quella del 'repo market' condusse a:

https://en.wikipedia.org/wiki/Gold_Reserve_Act

ed alla confisca di tutto l'oro detenuto dai privati.

Oggi che tutti i media si affannano invece a dire che 'è diverso' (perché siamo in regime di 'fiat money'?) in fondo un elemento in comune con allora c'è: la deflazione mondiale e la asserita necessità della potenza ancora egemone di svalutare il dollaro.

"The revaluation of gold referenced was an active policy decision made by the Roosevelt administration in order to devalue the dollar. The largest inflow of gold during this period was in direct response to the revaluation of gold. An increase in M1, which is a result of an inflow of gold, would also lower real interest rates, thus stimulating the purchases of durable consumer goods by reducing the opportunity cost of spending. If the Gold Reserve Act had not been enacted, and money supply had followed its historical trend, then real GNP would have been approximately 25 percent lower in 1937 and 50 percent lower in 1942."

Però di aumentare M1 (via aumenti salariali) oggi non se ne parla proprio, anzi si farnetica di eliminazione del contante (che ha anche una elevata velocità di circolazione) e distopie varie assortite.

In pratica il sistema capitalistico e finanziario mondiale è messo peggio oggi rispetto ai tempi della moneta merce e del 'golden standard', in quanto non c'è più nemmeno l'artifizio "dell'oro alla patria" con cui cercare di aumentare M1.

Per uscire dall'impasse pare rimasta solo la guerra, con la associata distruzione dell'eccessiva accumulazione capitalistica in termini di uomini, mezzi di produzione e credito inesigibile.