(Ecco cosa succede quando si ritiene che il surplus, o saldo, primario di bilancio non influisca sulla (non)crescita. E, prima ancora, quando si pensa che tarando le manovre sul pareggio di bilancio, si possa abbassare il rapporto debito pubblico/PIL. Continuiamo così...)

1. Facciamo il punto, dato che la situazione si sta rapidamente evolvendo verso il compimento di una "logica di pacchetto": nella sua versione più disastrosa per i privati cittadini italiani, risparmiatori-contribuenti, che sono costretti ad assumere un ruolo di "garanzia" del sistema bancario: in luogo di una banca centrale nazionale "emittente" che, ormai da decenni, non esiste più.

Tanto per cominciare, dal link all'interno del sottostante tweet di c.d. unroll, trovate un riassunto delle reali prerogative esercitabili, e NON ESERCITATE, all'interno della pubblica funzione di negoziazione in sede europea (rammentiamo che la pubblica funzione è un potere-dovere: cioè non è solo una facoltà ma è, prima di tutto, vincolo d'ufficio a perseguire l'interesse pubblico che ne giustifica l'attribuzione a un organo, o funzionario. appartenente all'esecutivo).

Hi!, you can read it here: Thread by @LucianoBarraCar: Stante le clamorose affermazioni emerse dall'odierna audizione, portiamoci avanti e… https://t.co/6cRYLl76gn. Share this if you think it's interesting. 🤖— Thread Reader App (@threadreaderapp) November 27, 2019

2. Di seguito segnalo un editoriale di Folli su Repubblica che con pragmatica lucidità riassume i riflessi politici della gestione governativa delle questioni ILVA, "prescrizione" e, soprattutto, ESM2 con pezzettone di "pacchetto" annesso.

La Stampa, a sua volta, fa il punto sul rinvio dell'approvazione (praticamente considerata ormai solo "formale") dell'ESM2, - rinvio che risulterebbe fin da ora come preannunciato ma del tutto ininfluente sui contenuti essenziali del nuovo trattato (che è una fonte di diritto comunque "europea", in quanto previsto, l'ESM, come istituzione dell'Eurogruppo, dall'art.136, par.3, del trattato), ma le sfugge che, Centeno, sull'allargamento dell'accordo alla garanzia €uropea sui depositi (fino a 100.000 €) è invece molto più positivo come vedremo subito dopo.

3. Dunque Centeno, dicevamo: egli fa una serie di dichiarazioni su twitter, a commento di una sua intervista a un periodico tedesco, che rivestono un notevole interesse:

Apart from EDIS, this roadmap would include measures to strengthen the tools to deal with failing banks, to incentivise diversification of sovereign bond portfolios and reduce financial fragmentation.— Mário Centeno (@mariofcenteno) November 22, 2019

Italy has a low-growth, high debt issue. 🇮🇹 needs to fix both. Given it has delivered primary surpluses since many years, it’s not so much the budget policy we must focus on but rather the promotion of growth— Mário Centeno (@mariofcenteno) November 22, 2019

4. Questo complessivo ragionamento di Centeno ci consente una serie di riflessioni.

Ve le riporto per come svolte su twitter.

Con una preventiva correzione da apportare. Nel corso della sequenza faccio riferimento a "due dichiarazioni rese nello stesso giorno": non mi ero accorto che, invece, i tweets di Centeno risalissero al 22 novembre (me li ero visti comparire in TWL ieri sera). Il ragionamento ne risulta rafforzato: cioè Centeno non viene smentito da un appena sfornato verbale dell'Eurogruppo, ma da una successiva e collegiale deliberazione di tale organo. Il che rende ancora più evidente che la sua posizione sia superata dalla sopravvenuta e diversa volontà degli Stati che ne fanno parte e che la sua un po' criptica posizione pro-crescita, come strumento di risoluzione dei problemi italiani, incontra ben poca fortuna una volta trasposta tale visione nella sede collegiale competente.

"Crescita" in pareggio di bilancio, cioè basata su effetto Baumol e crowding out (alternativa sarebbe massiccio e costante intervento mirato della BCE, cioè l'OMT che è abrogato dall'ESM2 e dal veto tedesco ex sent Corte cost GER)— LucianoBarraCaraccio (@LucianoBarraCar) December 4, 2019

O l'espansione del bilancio pubbl italiano proviene da trasferimenti di bilancio federale EZ (non corrispettivi-assicurativi; ma VIETATI dagli artt.124-125 TFUE); oppure, beh, Centeno ci sta solo prendendo leggermente in giro— LucianoBarraCaraccio (@LucianoBarraCar) December 4, 2019

data l'incompatibilità logica di due dichiarazioni di senso opposto nello stesso giorno - e poiché invece il DP/PIL va INDEROGABILMENTE diminuito- se ne desume che OCCORRA fare ULTERIORE surplus primario di almeno 3,5 del PIL, duraturo, e contemporaneamente...crescere!— LucianoBarraCaraccio (@LucianoBarraCar) December 4, 2019

Ma non fa ridere: combinato disposto => ESM+RW è super-patrimonialona per "prevenire" il default.— LucianoBarraCaraccio (@LucianoBarraCar) December 4, 2019

A livelli devastanti (1/3 del debito pubblico almeno): magari pagabile in 5-10 anni ma "scontabile" immediatamente dato che è garantita: dai nostri depositi e dalle nostre case

5. Dunque, l'ESM deve entrare in vigore così com'è, nel testo attualmente elaborato. E questo testo, come abbiamo visto contiene, all'art.3, par.1, seconda parte, (qui, p.7), la previsione di un potere di accertamento, preparatorio (così la norma), e quindi preventivo e generalizzato, che, nel quadro macroeconomico accertato, fa espresso riferimento alla verifica di sostenibilità del debito di tutti "i suoi membri": non di "un" paese richiedente una linea di credito, ma di tutti i paesi aderenti all'accordo, a prescindere dal fatto che, in un futuro imprecisato, si rivolgano al Fondo per avere supporto finanziario. Questo, come abbiamo già altrettanto evidenziato, è un rating "ufficiale", cioè ex auctoritate dell'istituzione dell'Eurogruppo normativamente preposta a tale compito di assessment.

Dalla quale, nonostante l'internal preparation che giustificherebbe tale compito, deriverebbe una connaturata divulgabilità a "i mercati" finanziari che riceverebbero una sorta di riskweighting, graduato, a cui ricorrere per "prezzare" il rischio, appunto ponderato dall'assessment di sostenibilità in un quadro generale degli Stati dell'eurozona.

5.1. Dal risk-weighting così prevedibilmente inserito deriverebbe poi l'ondata di deprezzamento nei bilanci delle banche detentrici dei titoli e i conseguenti problemi di perdite di patrimoniali e di conseguente ricapitalizzazioni. Su volumi che è facile immaginare dell'ordine di decine, se non centinaia, di miliardi.

Appare scontato che ciò, in termini molto concreti, conduca alla esigenza, praticamente una "pistola alla tempia" di provvedere ad un prelievo massiccio sui contribuenti italiani, sia quali depositanti, sia, se necessario, quali proprietari di immobili, per abbassare l'ammontare del debito pubblico e, in ultima analisi, per apprestare i buffers di finanza pubblica di cui tanto si parla oggi; questi margini di bilancio, appunto precostituirebbero lo spazio fiscale per eventuali ed urgenti ricapitalizzazioni "sistemiche"; che, come tali, dovrebbero consentire l'intervento statale di ricapitalizzazione precauzionale, ed evitare ogni forma di risoluzione a carico di azionisti, obbligazionisti e depositanti (insomma, colpire in via preventiva gli assets dei risparmiatori per...tutelarne il risparmio).

6. Sul fatto che l'assessment sarebbe imperniato su guidelines applicative di tipo matematico, imperniate sulla dimostrazione che il superamento della soglia del 60% renderebbe insostenibile il debito, in base dunque a meri criteri quantitativi e differenziali (verso l'alto), non dovrebbero esserci molti dubbi; come attesta il discorso di Blanchard (riportato e commentato qui, p.4) e gli studi derivanti dalla sua presa di posizione nel discorso di Washington del gennaio 2019.

Particolarmente significativo questo di Cinzia Alcidi e Daniel Gros, che muove proprio dal discorso di Blanchard, e ne cita i (vecchi e) nuovi studi a supporto:

This has been confirmed by many empirical studies (e.g. Laubach 2009, Ardagna et al. 2007, and Engen and Hubbard 2004), and plays a key role in debt sustainability analysis (DSA) exercises. For example, the IMF’s (2017) and the European Commission’s projections of debt in Greece use a simple rule of thumb that the risk premium, defined as the difference between the riskless rate and the interest rate on public debt of any particular country, increases by 3 to 4 basis points for every one percentage point increase in the debt to GDP ratio above 60%.).

N.B. - seguendo questo criterio di calcolo del differenziale "presuntivo" rispetto al livello di interesse senza rischio, l'Italia, con un debito pubblico attuale al 134% (+74 di punti percentuali in eccesso) soffrirebbe di un premio negativo di mercato tra i 222 e i 296 basis points. Dal che conseguirebbe che dovrebbe conseguire un traiettoria di riduzione verso il livello di debito/Pil riskless del 60%, perseguita attraverso surplus primari tra il 3,5% (sostanziale pareggio di bilancio, essendo 3,6 punti di Pil l'attuale onere del debito pubblico secondo il Nadef) e il 4,3% (avanzo di bilancio di circa 0,7 punti di Pil).

N.B. - seguendo questo criterio di calcolo del differenziale "presuntivo" rispetto al livello di interesse senza rischio, l'Italia, con un debito pubblico attuale al 134% (+74 di punti percentuali in eccesso) soffrirebbe di un premio negativo di mercato tra i 222 e i 296 basis points. Dal che conseguirebbe che dovrebbe conseguire un traiettoria di riduzione verso il livello di debito/Pil riskless del 60%, perseguita attraverso surplus primari tra il 3,5% (sostanziale pareggio di bilancio, essendo 3,6 punti di Pil l'attuale onere del debito pubblico secondo il Nadef) e il 4,3% (avanzo di bilancio di circa 0,7 punti di Pil).

6.1. Difficilmente un debito al 134% e non in traiettoria di riduzione negli ultimi 4-5 anni, come quello italiano, scamperebbe a questa "rule of thumb" agevolmente matematizzabile. Tanto che si traggono queste "conclusioni":

"With very low interest rates, it is tempting for governments to spend more. However, while risk-free rates hover around zero in the euro area, high-debt countries face considerable risk premia that can lead to a feedback loop in which high-risk premia lead to higher debt, which in turn leads to ever higher risk premia.

This column has focused on the longer-term link between risk premia and public finances, taking growth as given. The conclusion that high debt creates a danger of doom loops will be reinforced if one takes into consideration spillover effects for the private sector.

The financing costs of banks and large enterprises are usually linked to the risk premium on the sovereign. This implies that a higher debt level is likely to depress growth. It is this channel that leads to the conclusion that for a high-debt country, a fiscal expansion can be contractionary.[5] Low risk-free rates should not be taken as a justification to increase public debt above a certain threshold".

7. Inutile, forse, sottolineare che lo studio proviene da EconPol Europe: A voice for research in Europe, che è a indubbia trazione tedesca: IFO "fondatore" con il Leibniz Institute. Sicché, naturalmente non tiene conto dei livelli di inflazione attuali in Italia, e dei suoi effetti, ben noti e conoscibili, sulla domanda di credito, più che sulla stessa offerta- come confermano esplicitamente Fitch e Moody's nel più recente outlook sul sistema bancario italiano, parlando di "debole domanda di prestiti da parte di aziende e PMI" -, e sulla occupazione, e quindi dell'alta improbabilità di spill-over effects del debito pubblico, autonomamente considerato nella sua efficienza causale, in un paese in deflazione prolungata e con uno stagnante credit crunch (generato dalla "permanente caduta" della domanda aggregata...specie di investimenti in capitale fisico, secondo l'analisi "globale" di Larry Summers):

Founded by:

- ifo Institute – Leibniz Institute for Economic Research at the University of Munich e. V. (ifo; Munich, Germany)

With

- Centre d’Études Prospectives et d’Informations Internationales (CEPII; Paris, France)

- Centre for European Policy Studies (CEPS; Brussels, Belgium)

- CERGE-EI (Prague, Czech Republic)*

- CPB Netherlands Bureau for Economic Policy Analysis (The Hague, Netherlands)*

- Institut für Höhere Studien (IHS; Vienna, Austria)

- Instituto Universitario de Economia at Universidad Carlos III de Madrid (Madrid, Spain)*

- KOF Swiss Economic Institute at ETH Zurich (Zurich, Switzerland)*

- REM at the ISEG - Lisbon School of Economics and Management of the Universidade de Lisboa (Lisbon, Portugal)*

- Toulouse School of Economics (Toulouse, France),

- Università di Trento (Department of Economics and Management) (Trento, Italy),

- University of Oxford (Centre for Business Taxation) (Oxford, Great Britain),

- VATT Institute for Economic Research (VATT; Helsinki, Finland)

- ZEW – Leibniz-Zentrum für Europäische Wirtschaftsforschung GmbH Mannheim (ZEW; Mannheim, Germany)

7.1. Poi, pensate voi, a quanto sia probabile che, introdotto con guidelines e documenti tecnici allegati all'ESM2, in corso di discussione nei tavoli "tecnici" (come traspare dalla discussione dell'Eurogruppo dello scorso 7 novembre), un sistema di sostanziale risk-weigthing, questo non "attinga" anzitutto l'Italia.

ADDENDUM: tra l'altro, è da segnalare anche questo paper della BCE, Interest rate-growth differential and government debt dynamics, - anch'esso ispirato a Blanchard 2019, e che risale infatti al marzo 2019 -, dove la sostenibilità del debito pubblico viene legata al raggiungimento di duraturi ed opportunamente elevati saldi primari, in assunto idonei a portare il tasso di interesse (medio, via via che si sviluppano rimborsi alle scadenze e nuove emissioni delle varie tipologie di titoli) ad un livello di sicurezza (safe), cioè inferiore, com'è noto, al tasso nominale di crescita del Paese considerato.

ADDENDUM: tra l'altro, è da segnalare anche questo paper della BCE, Interest rate-growth differential and government debt dynamics, - anch'esso ispirato a Blanchard 2019, e che risale infatti al marzo 2019 -, dove la sostenibilità del debito pubblico viene legata al raggiungimento di duraturi ed opportunamente elevati saldi primari, in assunto idonei a portare il tasso di interesse (medio, via via che si sviluppano rimborsi alle scadenze e nuove emissioni delle varie tipologie di titoli) ad un livello di sicurezza (safe), cioè inferiore, com'è noto, al tasso nominale di crescita del Paese considerato.

Ma anche qui, gli effetti deflattivi (cioè di compressione della domanda) legati al saldo primario "sistematico" non vengono tenuti in alcuna considerazione, come dimostra questo passaggio emblematico:

La nota 7 (per chi fosse interessato) pare peraltro trascurare che i surplus primari in "most euro area countries" sono in realtà conseguiti a una fase di ripresa, dopo la recessione "double dip" 2008-2009 (crisi finanziaria) e 2011-2012 (austerità come soluzione alla crisi del debito pubblico), in cui la situazione è stata esattamente inversa: si realizzavano saldi primari negativi, si registravano deficit di bilancio, prolungati, superiori all'interesse sul debito pubblico (e quindi ovviamente, deficit primari); e ciò ha progressivamente portato tali paesi (Spagna, Irlanda, Portogallo e naturalmente la Francia) verso una crescita nominale superiore all'interesse/onere sul debito pubblico, e quindi, poi, alla stabilizzazione e riduzione del rapporto DP/Pil. Ma solo successivamente al 2014, e, non secondariamente, in virtù dell'inizio del programma di acquisto dei titoli (QE) intrapreso proprio dalla BCE...

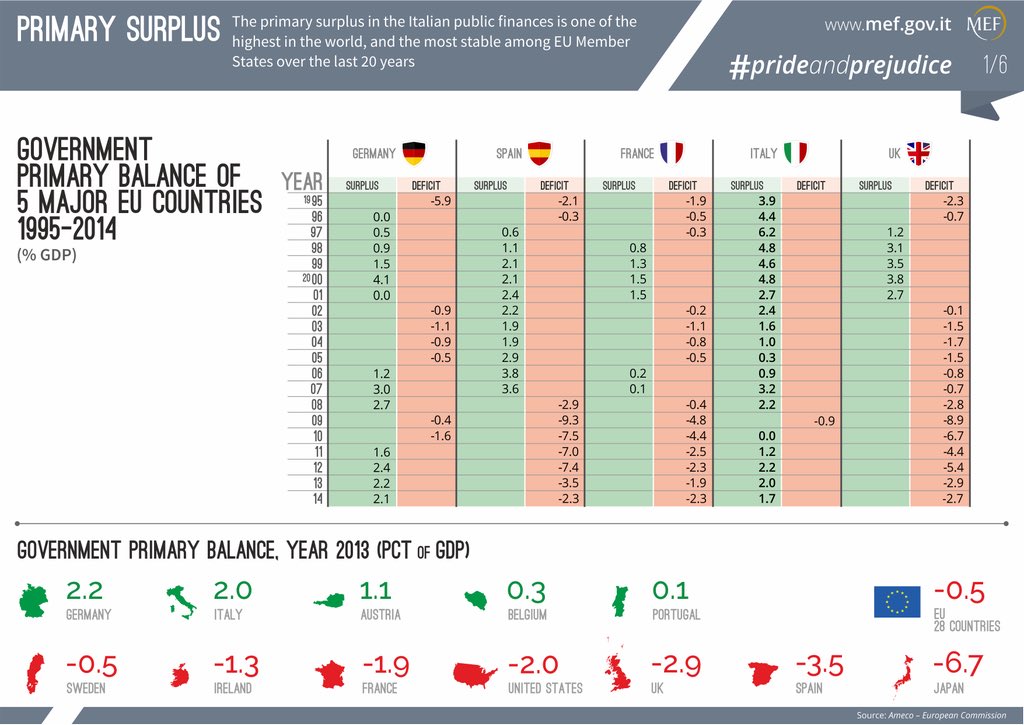

Rammentiamo questa tabella, che lo studio blanchardiano della BCE pare non considerare:

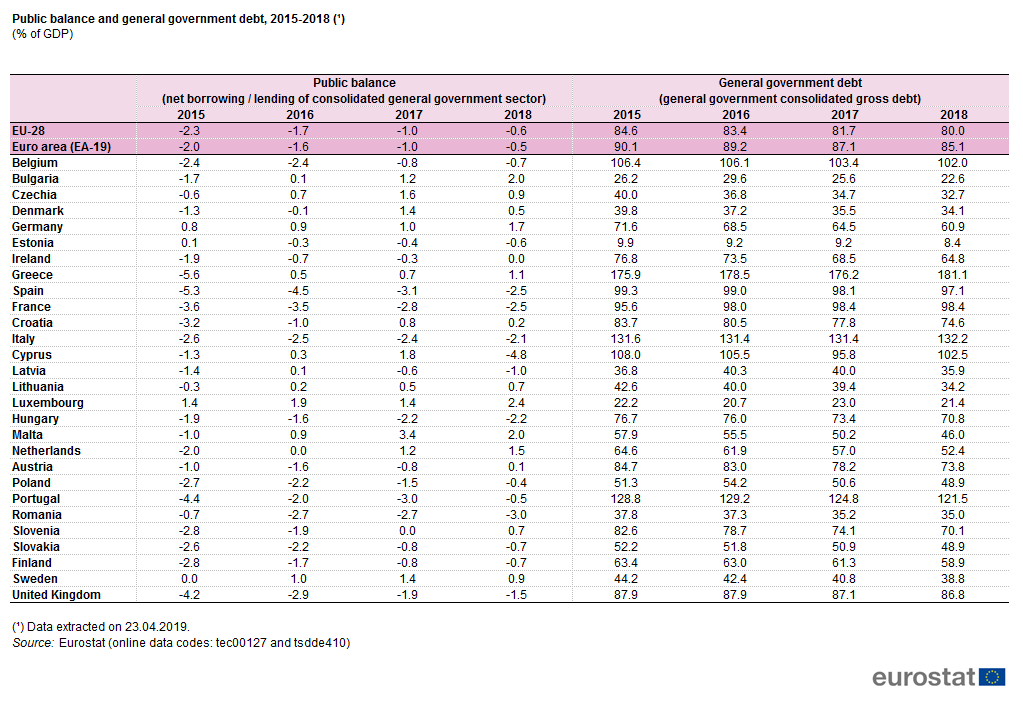

E questi, appunto, gli effetti, post QE sui conti fiscali dei paesi dell'EZ(dal 2016, ma che arrivano fino al 2018...mentre dal 2020, probabilmente, inizierà una nuova "storia"). Dati Eurostat:

E infatti in precedenza era andato così (notare che, negli USA, non c'è il fiscal compact e il QE non deve seguire il capital key....perchè la Fed non funziona così):

8. E tanto per capire meglio il pacchetto:

Rammentiamo questa tabella, che lo studio blanchardiano della BCE pare non considerare:

E questi, appunto, gli effetti, post QE sui conti fiscali dei paesi dell'EZ(dal 2016, ma che arrivano fino al 2018...mentre dal 2020, probabilmente, inizierà una nuova "storia"). Dati Eurostat:

_(%25_of_GDP)_2019-04-23.png){kind=link}

E infatti in precedenza era andato così (notare che, negli USA, non c'è il fiscal compact e il QE non deve seguire il capital key....perchè la Fed non funziona così):

8. E tanto per capire meglio il pacchetto:

a) la garanzia comune sui depositi (EDIS) si legherebbe in tal modo, seguendo le preannunziate intenzioni di Scholtz, a un risk-weighting sostanzialmente già definito, nelle sue metodologie di valutazione della sostenibilità del debito pubblico, all'interno dell'ESM2;

b) il bilancio comune dell'eurozona, per la convergenza e la competitività (BICC), si definice, già nell'Eurogruppo del 9 ottobre 2019 (e sempre con la previsione di co-finanziamento (al 25% dei "programmi" decisi, aggiuntivo alla contribuzione già erogata dalle finanze dei vari Stati), con la seguente configurazione condizionale che, rinvenibile attraverso i (complicatissimi) rinvii contenuti nella documentazione dell'Eurogruppo del 9 ottobre:

"...Member States to submit in spring proposals which should as a rule consist of packages of reforms and investments, linked to the NRP and compatible with the national budgetary process"

Cioè: gli Stati membri saranno tenuti a sottoporre, ogni anno, proposte "a primavera", che di norma consisteranno in pacchetti di riforme e investimenti, collegati al NRP- Programma nazionale di riforma (conseguente alle indicazioni del Country Report annuale - che perviene entro la fine di febbraio, avviando il semestre europeo), e compatibili con il processo nazionale di bilancio.

8.1. Detto in termini più lineari: per vedere restituiti i propri soldi (già versati) da parte dell'Ue, - e sempre sapendo che comunque i programmi da essa stabiliti e approvati vanno cofinanziati al 25%-, occorre che le proposte di investimento siano mirate ad ottemperare alle richieste annuali della Commissione, che nel Country Report indica costantemente che scostamenti si sono verificati dal rispetto delle regole sugli obiettivi intermedi di pareggio strutturale e sulla regola di riduzione progressiva del debito.

In assenza di ciò, le proposte non sono, evidentemente, approvabili e il finanziamento, comunque corrisposto dallo Stato, non verrebbe "restituito".

Nessun commento:

Posta un commento