Il principio a cui si ispira la procedura di uscita dall'UE in base all'art.50 TUE (c.d. "clausola di recesso" secondo la procedura attivata appunto dalla May in questi precisi giorni), è che (sintesi ufficiale del par.3): "I trattati cessano di essere applicabili al paese interessato a

decorrere dalla data di entrata in vigore dell'accordo di recesso o due

anni dopo la notifica del recesso. Il Consiglio può decidere di

prolungare tale termine".

Per il Regno Unito, dunque, le obbligazioni di contribuzione al bilancio UE rimangono operative fino all'entrata in vigore dell'accordo, per un periodo di almeno due esercizi di bilancio (salvo proroghe).

Ma è anche da tenere conto che lo stesso accordo di recesso può regolare tali obbligazioni in modo diverso da tale previsione, essendo del tutto naturale che impegni finanziari onerosi per il paese uscente, specialmente se contribuente netto come UK, in quanto ultrattivi rispetto alla manifestazione di volontà di recesso, siano oggetto di interesse disponibile e di compromesso tra le parti.

2. Ad un contribuente netto, cioè a uno Stato-membro che dà al bilancio UE più risorse di quante in ogni caso ne riceverà (nello stesso esercizio e, complessivamente, in modo cumulativo, nell'attuazione pluriennale del quadro finanziario dell'azione "comune"), infatti, può difficilmente opporsi come misura dissuasiva (dal recesso) la sospensione dei pagamenti relativi ai vari fondi UE che attuano le politiche di bilancio rispetto a quello stesso Stato (contribuente netto).

Quest'ultimo, infatti, accetterebbe di buon grado tale sospensione dell'erogazione dei fondi UE, se non altro perché non solo riacquisterebbe immediatamente una disponibilità di risorse fiscali proprie maggiori di quelle che perderebbe, ma anche perché potrebbe disporre di tali risorse secondo la propria piena sovranità di politica fiscale non dovendo più vincolare la destinazione dei fondi stessi, all'interno del proprio territorio, alle finalità stabilite in modo accentrato e "eteronomo" dalle istituzioni UE.

Quindi, ad un contribuente netto, com'è anche l'Italia, è difficile prospettare un'immediata mancanza di convenienza economico-fiscale ad uscire dall'UE e la "ritorsione" euro-finanziaria è, in partenza, un'arma spuntata.

3. Ci siamo imbattuti in uno studio apposito sugli effetti di bilancio della Brexit, il cui svolgimento è abbastanza complesso, dato che estremamente verbose e poco chiare e coordinate, specie in relazione a problemi sopravvenuti di mutamento del quadro dei paesi aderenti all'UE, sono le stesse disposizioni dei trattati; cfr; artt.310-325 TFUE:

Le alternative che si pongono a fronte della Brexit, sempre considerando che la stessa permanenza degli obblighi di contribuzione del Regno Unito per tutto il periodo di svolgimento delle trattative sull'accordo di recesso possono legittimamente essere materia di negoziazione, potrebbero essere due: la prevedibile uscita del Regno Unito dall’Unione Europea (UE), con modi

e tempi ancora tutti da stabilire, avrà sensibili ripercussioni sul

bilancio comunitario e sulle risorse disponibili per la politica agricola comune (Pac). Come osserva Matthews nei suoi numerosi contributi sul tema (vedi Cap Reform 20161),

il Regno Unito ha giocato fino ad oggi un ruolo centrale nel processo

decisionale relativo al bilancio comune e alle scelte sulla Pac,

per diversi motivi. Infatti, il peso dei suoi versamenti al bilancio

dell’UE lo colloca tra i tra i paesi principali contributori netti,

insieme alla Germania, alla Francia e, in misura minore, all’Italia.

Di

conseguenza, l’uscita del Regno Unito dall’UE determinerà un processo di

riassestamento del bilancio che prevede due ipotesi alternative: la

prima è una riduzione complessiva del bilancio in valore assoluto, con

un necessario riassestamento delle politiche di spesa; la seconda è un

intervento dei restanti Stati membri a copertura dello sbilancio creato

dal suo abbandono.

Inoltre, il Regno Unito ha storicamente rappresentato

la principale voce di dissenso interna all’Unione, sia sui criteri di

formazione e di spesa del bilancio, che sull’allocazione delle risorse

per la Pac, aggregando intorno a sé altri partner

insofferenti alle scelte comunitarie, ma più piccoli e politicamente

meno influenti.

Il suo abbandono, dunque, potrebbe portare a nuovi ed

inediti posizionamenti, sia da parte dei grandi contribuenti (la

Germania innanzitutto), sia da parte dei più piccoli portatori di

tendenze “riformatrici”.

La posizione britannica e la sua tiepida partecipazione all’Unione hanno fatto sì che il Paese ottenesse una correzione di bilancio a suo favore (il cosiddetto rebate), finanziata dagli altri Stati membri e solo parzialmente ricorretta a vantaggio di un numero limitato di Membri meno disponibili a pagare quote ulteriori di contribuzione per “fidelizzare” il partner di oltremanica, secondo uno di quei meccanismi a catena tipici della burocrazia gestionale di Bruxelles.

La posizione britannica e la sua tiepida partecipazione all’Unione hanno fatto sì che il Paese ottenesse una correzione di bilancio a suo favore (il cosiddetto rebate), finanziata dagli altri Stati membri e solo parzialmente ricorretta a vantaggio di un numero limitato di Membri meno disponibili a pagare quote ulteriori di contribuzione per “fidelizzare” il partner di oltremanica, secondo uno di quei meccanismi a catena tipici della burocrazia gestionale di Bruxelles.

4. Lo studio che abbiamo appena citato pare propendere per la seconda ipotesi, cioè quella dell'intervento aggiuntivo dei restanti Stati membri, in specie contribuenti netti, a copertura dello sbilancio creato dall'uscita del Regno Unito. Gli effetti sono quantificati, in relazione alle annualità di bilancio in corso di erogazione, nelle due sottostanti tabelle, di cui riportiamo anche il commento di raccordo.

Ma al riguardo, occorre prima fare una precisazione che ha a che vedere con il c.d. "rebate" e quindi con gli effetti, anteriori alla (prossima) Brexit, del "privilegio", ulteriore, di contribuzione al bilancio, spuntato (insieme all'opting-out dall'adesione all'eurozona) dai britannici fin dal 1984.

Il "rebate" ha funzionato così (pur permanendo la condizione di contribuente netto del Regno Unito):

"La crescente dipendenza del bilancio comunitario dal Rnl

(reddito nazionale lordo) dei singoli Stati membri ha portato ad un progressivo aumento delle

tensioni interne all’Unione, soprattutto da parte dei paesi più ricchi,

che contribuiscono di più e che hanno visto progressivamente aumentare

lo scompenso tra il proprio contributo al bilancio e il “giusto ritorno”

sotto forma di sostegno pubblico di cui sono beneficiari (De Filippis,

Sardone, 2010).

Queste tensioni hanno portato, nel tempo, ad introdurre

una serie di correttivi “algebrici”, cioè non di natura strutturale ma

creati in modo da compensare gli eccessi di sbilancio. Tra questi il più

importante è il cosiddetto rebate

inglese, su cui ci si accordò nel 1984 (Accordo di Fontainebleau) per

ridurre il forte contributo netto britannico nei confronti dell’Unione e

per mitigare le posizioni molto critiche spesso assunte dal Regno Unito

rispetto alla eccessiva spesa agricola e ai meccanismi di finanziamento

dell’UE (Greganti, 2009)3.

D’altra parte, questo primo ed impegnativo intervento di correzione ha

generato a cascata altri correttivi.

Inizialmente, infatti, il carico

del rimborso effettuato annualmente al Regno Unito veniva ripartito tra

tutti gli altri Stati membri, sempre secondo il contributo di ciascuno

di essi al Rnl

complessivo.

In questo modo, per alcuni paesi – già fortemente

contributori netti – si veniva a creare un ulteriore significativo

sbilancio che alcuni di essi giudicarono inaccettabile e del quale è

stata richiesta una parziale correzione. Di conseguenza, Germania, Paesi

Bassi, Austria e Svezia hanno negoziato ed ottenuto un “abbattimento”

del loro contributo al rebate

inglese pari al 75% del suo ammontare teorico. A questo si aggiungono

ulteriori correzioni forfetarie a favore di Danimarca e nuovamente Paesi

Bassi, Svezia e Austria. Tutto ciò pesa soprattutto sul bilancio dei

rimanenti contributori netti, in particolare Francia e Italia".

5. Dunque, precisato, (per quanto possibile) il quadro generale della formazione e contribuzione al bilancio UE, possono svolgersi alcune osservazioni.

Anzitutto, è da notare, nonostante la già conclamata natura atipica dell'azione del bilancio UE (connessa e conseguente alla ormai evidente non obbligatorietà dell'adesione alla moneta unica, checché ne dicano gli esponenti delle istituzioni UE): tale azione è volta non a compensare gli squilibri commerciali interni all'eurozona creatisi a seguito dell'introduzione della moneta unica, ma solo a redistribuire in funzione dei diversi redditi nazionali dei paesi-membri, dai paesi più ricchi a quelli con reddito "sotto-media".

Quindi, tale azione prescinde, appunto, da qualsiasi logica di compensazione fiscale interna all'area valutaria; e ciò proprio perché il bilancio è esteso ai paesi "con deroga" (di fatto o di diritto: il risultato non cambia ed è normativamente elusivo), che sono essenzialmente i percettori netti, anche se coinvolge stabilmente, in questa stessa condizione di convenienza avulsa dai saldi delle partite correnti, paesi dell'eurozona come la Grecia e, specialmente, la Spagna...

6. Rimane però l'eclatante fatto dell'inerzia negoziale italiana nel tutelare la propria posizione rispetto alla parziale neutralizzazione del "rebate", dato che l'andamento del reddito nazionale italiano e, più che altro, quello della bilancia dei pagamenti e dell'indebitamento fiscale annuo, avrebbero razionalmente consigliato di far valere delle ragioni ben più solide ed economicamente fondate, sul piano della equità sostanziale della contribuzione, rispetto a quelle dei paesi del "nord", animate da ragioni obiettivamente egoistiche e antisolidali, connesse all'ammontare assoluto, rispetto al RNL, delle rispettive contribuzioni ("acuite" dal rebate; mentre per Francia e Italia, appunto, curiosamente non s'è avuta un'attenuazione dell'aggravio).

7. In sintesi, nell'ipotesi di "ricopertura" da parte dei contributori netti degli effetti della Brexit, nella situazione di programmazione di bilancio pluriennale attuale, lasciandosi inalterato l'ammontare complessivo delle erogazioni già programmate e impegnate, ad un'iniziale attenuazione dei saldi di contribuzione (netta) si accompagnerebbe un aggravio per gli anni successivi; e si deve supporre, che ne risulterebbero aggravi crescenti almeno fino al 2020, scadenza dell'attuale programmazione del "quadro finanziario pluriennale".

E' desumibile per l'Italia, un aggravio netto di circa 300 milioni annui per i prossimi 7 anni che si accompagnerebbe, però, ad un guadagno-sgravio (medio annuale) per il pregresso settennio, anch'esso di circa 300 milioni.

Quest'ultimo effetto vantaggioso potrebbe (ma è tutto da vedere e, per la verità, non è affatto politicamente chiaro) essere offerto in compensazione sui futuri impegni, essendo saldi attivi "sopravvenuti" ma corrispondenti a somme che dobbiamo supporre già erogate dallo Stato italiano, col risultato che, correttamente calcolati gli effetti di aggiustamento, si potrebbe ipotizzare una situazione di "pareggio", e quindi di indifferenza contabile, rispetto alla posizione italiana, come conseguenza della Brexit (ove il dare/avere sia correttamente considerato).

Lo studio citato ci offre le seguenti tabelle (di cui riportiamo il commento di raccordo):

Per la valutazione

degli effetti prodotti dalla Brexit, si è quindi provveduto a

conteggiare anche i SN senza il Regno Unito, considerandone l’assenza

sia dal lato delle entrate che delle uscite. In questa nuova serie,

inoltre, sono stati eliminati dai versamenti effettuati al bilancio

comunitario tutti i contributi nazionali che hanno consentito la

copertura finanziaria del rebate

britannico e, a cascata, di tutti gli altri meccanismi di aggiustamento

e compensazione ad esso legati.

In questo modo, si può stimare

l’effetto Brexit sulle posizioni relative di ciascun Stato membro.

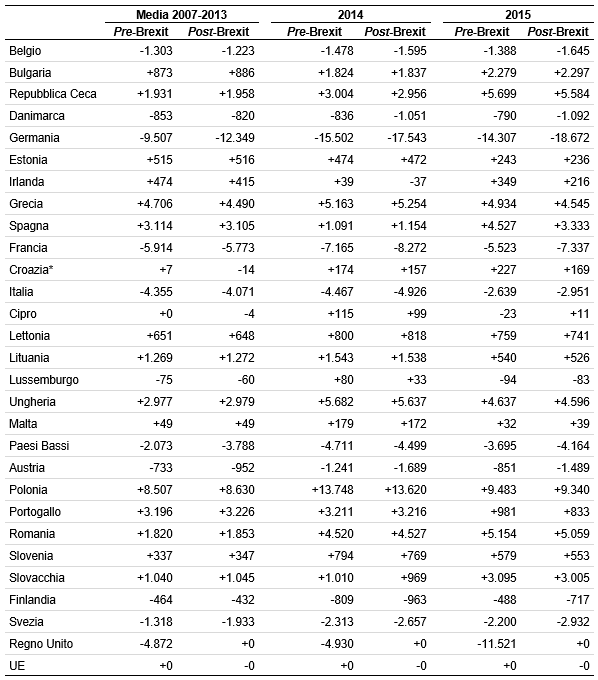

I calcoli sono stati effettuati come media degli esercizi finanziari compresi nel passato periodo di programmazione 2007-2013 e per le prime due annualità di quello in corso (2014 e 20155).

Non si è proceduto, invece, alle simulazioni relative all’intero

periodo in corso, sia per la labilità di una stima basata sulla

proiezione di due sole annualità ad un intero settennio relativamente

alle rubriche di spesa non preassegnate, sia soprattutto per l’estrema

variabilità delle previsioni sull’andamento del Rnl dei singoli partner

da qui al 2020, la cui entità gioca un ruolo cruciale nel calcolo

dell’indicatore, costituendo la chiave di ripartizione prevalente delle

entrate di bilancio.

Nelle tabelle 1 e 2 sono illustrati gli effetti di questo esercizio contabile. Il primo elemento che balza agli occhi è che l’uscita del Regno Unito non modifica il segno dei SN dei singoli Stati membri. Questo avviene solo in un numero assai limitato di casi, rappresentati da paesi caratterizzati di volta in volta da una posizione prossima allo zero. Si registrano alcuni sporadici casi di paesi partner che sembrano trarre un vantaggio contabile dalla Brexit, ma la dimensione assoluta delle singole variazioni è nel complesso piuttosto modesta.

Nelle tabelle 1 e 2 sono illustrati gli effetti di questo esercizio contabile. Il primo elemento che balza agli occhi è che l’uscita del Regno Unito non modifica il segno dei SN dei singoli Stati membri. Questo avviene solo in un numero assai limitato di casi, rappresentati da paesi caratterizzati di volta in volta da una posizione prossima allo zero. Si registrano alcuni sporadici casi di paesi partner che sembrano trarre un vantaggio contabile dalla Brexit, ma la dimensione assoluta delle singole variazioni è nel complesso piuttosto modesta.

Viceversa, la quasi totalità dei paesi con un SN positivo (ndr: id est; dei "percettori netti") vede cambiare

in peggio l’entità del suo vantaggio contabile, sebbene solo un numero

ristretto modifichi in maniera sostanziale la propria posizione di beneficiario

netto, peraltro in misura discontinua tra i periodi osservati. In

termini assoluti, le contrazioni più consistenti tendono a concentrarsi

nell’ultimo anno osservato e riguardano soprattutto Spagna, Grecia,

Portogallo, Polonia e, in misura minore, Irlanda e Repubblica Ceca.

8. Ma è proprio così scontato, a termini delle norme del trattato (e delle pletoriche fonti regolamentari attuative), che le cose debbano giuridicamente andare così, cioè con una "ricopertura" a carico dei contribuenti netti del venire meno dell'apporto del Regno Unito?

Riassumendo (se abbiamo ben compreso il complicato discorso complessivo dello studio qui citato):

- a rigore di saldi contabili oggetto di potenziale compensazione (che non vi sarebbe ragione di non applicare), la media dei "recuperi" e degli "aggravi" tra due periodi di programmazione finanziaria interni all'arco temporale 2007-2020, dovrebbe porre l'Italia al riparo da effettivi aggravi di contribuzione fino al 2020.

E ciò parrebbe dovuto al venire meno degli effetti distorsivi della differenziazione "maldistributiva", tra contributori netti "nord" e "sud", del "rebate".

- Ma questa teorica conclusione può valere se e solo se l'Italia faccia valere, per gli "storni" contributivi relativi alla media del periodo 2007-2013, un effetto di compensazione: la cattiva gestione degli effetti attenuativi del "rebate", purtroppo, fa temere il contrario (cioè il rischio di un "chi ha avuto ha avuto e chi ha dato ha dato", per tale periodo e il rassegnarsi ad un aggravio netto per il periodo 2014-2020).

- Inoltre, vista la crescente dipendenza del bilancio UE dal reddito nazionale lordo di ciascun paese (cosa che, in realtà si riflette su tutta la gamma delle risorse proprie dell'UE, complessivamente proporzionali all'ammontare delle operazioni economiche che danno luogo alle diverse voci di prelievo UE), il venir meno dell'appartenenza del Regno Unito all'UE, - e quindi della sua (pur "privilegiata") condizione di contributore netto (quasi) proporzionale al suo RNL, che è/era il secondo dellUE, a rigor di logica-, determinerebbe una proporzionale riduzione della stessa "base" imponibile dei prelievi che concretizzano l'ammontare delle risorse proprie dell'UE.

Se si contrae, per l'uscita di un paese dal reddito "importante", il complessivo reddito imputabile all'Unione nel suo complesso, dovrebbe conseguentemente contrarsi l'intero volume del bilancio UE.

9. In pratica, cioè, la somma dei prelievi sugli Stati membri (divenuti 27 anzicché 28), operati in modo tendenzialmente proporzionale al rispettivo RNL, dovrebbe essere complessivamente minore (ce ne sarebbe uno di meno e di spessore economico considerevole): di conseguenza, il livello delle varie erogazioni di bilancio, legate ai vari fondi strutturali e di coesione, e gli altri programmi, dovrebbero ridursi. E con ciò, dovrebbe ridursi anche la percezione netta dei paesi "sussidiati".

Insomma, preso atto della situazione sopravvenuta, la posizione contributiva italiana dovrebbe rimanere inalterata e non c'è motivo per il quale l'uscita della Gran Bretagna debba aggravare gli oneri, di per sè già iniqui e disfunzionali, gravanti sull'Italia.

10. Anzi, tenendo conto del venire meno degli effetti di ineguale distribuzione del "rebate", compensato con un aggravio principalmente gravante su Italia e Francia, come abbiamo visto, la Brexit, a regime, cioè nelle prossime programmazioni finanziarie pluriennali successive alla sua entrata in vigore, dovrebbe a rigore attenuare la contribuzione italiana, gravata sì in proporzione al suo reddito nazionale, ma senza che il bilancio statale italiano debba più sopportare gli effetti asimmetrici di "neutralizzazione" del "rebate".

E, per riallacciarsi ai potenziali effetti dell'eventuale negoziazione riduttiva degli impegni di contribuzione già assunti dal Regno Unito fino al 2020, questo stesso effetto si produrrebbe in qualsiasi momento venisse meno, appunto, la contribuzione britannica, a seguito di un accordo anticipatorio, rispetto all'operatività dell'accordo di recesso, degli effetti finanziari della Brexit.

E, per riallacciarsi ai potenziali effetti dell'eventuale negoziazione riduttiva degli impegni di contribuzione già assunti dal Regno Unito fino al 2020, questo stesso effetto si produrrebbe in qualsiasi momento venisse meno, appunto, la contribuzione britannica, a seguito di un accordo anticipatorio, rispetto all'operatività dell'accordo di recesso, degli effetti finanziari della Brexit.

La logica giuridica dell'applicazione dei trattati, quindi, ove applicati in buona fede negoziale, dovrebbe in ogni caso comportare una diminuzione del livello dei fondi di bilancio UE proporzionale al venire meno del reddito del Regno Unito, ed una strutturale diminuzione dei vantaggi finanziari per i "percettori netti".

La logica giuridica fa propendere per quanto da Lei correttamente sostenuto. Ma un Paese colonizzato, com’è l’Ital-tacchino, non può appellarsi al diritto né tanto meno alla logica. I colonizzati possono solo subire passivamente e fare l’inchino. Così l’italico Pétain di turno abbasserà la testa e continuerà a contribuire in maniera più gravosa.

RispondiEliminaE poi dovremmo saperlo che nei confronti dell’€uropa siamo sempre in debito. Ce lo dice senza mezzi termini la Commissione:

“… In termini di cassa, l’Italia versa nel bilancio dell’UE più di quanto non riceva sotto forma di pagamenti diretti. Il paese è il terzo contribuente al bilancio dell’UE, dopo Germania e Francia. Tuttavia, questo saldo netto non rispecchia accuratamente i numerosi benefici derivanti dall’appartenenza all’UE Molti di essi - la pace, la stabilità politica, la sicurezza e la possibilità di risiedere, lavorare, studiare e viaggiare liberamente nell’Unione - non possono essere quantificati.

Inoltre, gli investimenti europei sono erogati a beneficio dell’UE nel suo complesso e i finanziamenti europei a favore di un determinato paese possono apportare vantaggi anche ad altri Stati membri. Per esempio, l’azienda italiana Astaldi ha ricevuto 112 milioni di euro sotto forma di appalti per ammodernare una linea ferroviaria in Bulgaria. Il progetto era cofinanziato dall’UE... ”.

Di fronte ad una mandrakata del genere, non posso pensare che i nostri eroi siano in grado di replicare. Vuoi non contribuire quando c’è di mezzo la pac€ e la possibilità di viaggiare liberamente?

"Strano" che considerazioni del genere non siano mai indirizzate alla Germania e ai suoi vassalli che, un giorno sì e l'altro pure, si lamentano delle tasche dei loro contribuenti che darebbero soldi a chi spende tutto in "donne e alcol"...

EliminaE' veramente incredibile.

RispondiEliminaPensi che a pag. 5 de La Stampa di oggi ho anche letto un’intervista al mitico monsieur “plebaglia”, Jacques Attali, qualificato dal giornalista come “filosofo, economista, scrittore, banchiere francese”.

Domanda: Gli inglesi ci mancheranno dal punto di vista economico?

Risposta: “Fortunatamente non facevano parte dell’euro. Il loro apporto da questo punto di vista non era un granché. I maggiori problemi li subiranno loro. Il governo precedente ha venduto all’opinione pubblica solo assurdità sulla Brexit. E quello attuale si ritrova a gestirla con imbarazzo”.

Domanda: A dire il vero, May sostiene che la Brexit permetterà di costruire un Regno Unito più forte

Risposta: “E’ solo un wishful thinking, pura utopia. Dovranno pagare a noi europei 60 miliardi di euro. E reintegrare nella loro legislazione 19 mila direttive e regolamenti europei. Si mettono un peso inutile al piede. Potevano restare indipendenti e sovrani, senza questa demagocica uscita dall’UE”.

Domanda: Perché così duro?

Risposta: “E’ la democrazia. Se vogliono andare via, devono pagare il prezzo. Bisogna che la Brexit sia un esempio per gli altri. Penso molto all’Italia, potrebbe farsi influenzare da questa demagogia”.

Che dire di fronte a cotanta cultura e spirito d€mocratico?

Non ci giurerei che il Regno Unito si faccia strozzinare così facilmente

Il calcolo dei "60 miliardi" (notare l'affinità col "costo" della corruzione in Italia: devono essere affezionati alla cifra per il suo legame col numero "6"), è del tutto fantasioso.

EliminaSi calcolano cumulativamente contribuzioni a progetti comuni, distinte dagli obblighi di bilancio, che l'accordo di recesso potrebbe conservare nella nuova cornice (analogamente a progetti comuni pattuiti dall'UE con partners come Norvegia o Svizzera).

Attali mi pare piuttosto preda di un'alterazione preoccupante (per la sua salute psichica più che per le condizioni che inevitabilmente UK spunterà dall'accordo)

Ma si vede che il 60 gli evoca qualcosa. UK deve dare 60 mld, Italia deve dare a Draghi 60 mld, Italia ha dato a MES 60 mld...

Eliminaforse ricomincian a contare come i Babilonesi

Eliminaovviamente quando c'è da dare diamo...siamo solidali...quando c'è da avere....non prendiamo....del resto siamo solidali.

RispondiEliminacome Pittella che sull'aumento delle quote di importazioni di olio di oliva tunisino disse: "ho votato a favore PER SOLIDARIETA' e perchè comunque non ci danneggerà"

I minorati mentali al parlamento europeo.