1. In questi giorni sta avviandosi il QE €uro-style.

1. In questi giorni sta avviandosi il QE €uro-style.

In Italia, si stanno già vendendo la pelle dell'orso con grande enfasi e cieca fiducia, "dichiarando" (immancabilmente "a reti unficate"), - con sicumera che ignora persino i dati offerti dal ben più ortodosso QE lanciato dalla Fed-, la già avvenuta uscita dalla crisi recessiva italiana e la consueta immancabile sicura ripresa "imminente".

2. Per definire la portata e gli effetti di un normale QE (e come sappiamo, e ribadiremo, quello draghesco non è affatto "normale"), riportiamo, nei passaggi fondamentali, la sintesi autorevolmente operata da Sergio Cesaratto:

"Il QE è una modalità con cui la banca centrale

espande di sua iniziativa la liquidità del sistema acquistando titoli a lungo

termine, fondamentalmente pubblici, ma anche privati, diminuendo così i tassi di

interesse (reali) a lungo termine.

Mentre con le operazioni di rifinanziamento

poste in essere dalla BCE essa agisce in maniera passiva, vale a dire lasciando

al sistema bancario la decisione di quanta liquidità assorbire, col QE essa

agisce in maniera attiva accrescendo il proprio attivo di titoli e immettendo

liquidità (non solo verso le banche ma verso l’insieme dei detentori di titoli

finanziari), forzando l’obiettivo di ritornare alla dimensione di bilancio del

2012, secondo l’intento di Draghi (Constancio 2014). Ma a quale scopo?

Il

QE è una modalità con cui la banca centrale espande di sua iniziativa

la liquidità del sistema acquistando titoli a lungo termine,

fondamentalmente pubblici, ma anche privati, diminuendo così i tassi di

interesse (reali) a lungo termine. Mentre con le operazioni di

rifinanziamento poste in essere dalla BCE essa agisce in maniera

passiva, vale a dire lasciando al sistema bancario la decisione di

quanta liquidità assorbire, col QE essa agisce in maniera attiva

accrescendo il proprio attivo di titoli e immettendo liquidità (non solo

verso le banche ma verso l’insieme dei detentori di titoli finanziari),

forzando l’obiettivo di ritornare alla dimensione di bilancio del 2012,

secondo l’intento di Draghi (Constancio 2014). Ma a quale scopo? - See

more at:

http://www.economiaepolitica.it/europa-e-mondo/quantitative-easing-dopo-di-me-il-diluvio/#.VPge0o7dMS6

Il

QE è una modalità con cui la banca centrale espande di sua iniziativa

la liquidità del sistema acquistando titoli a lungo termine,

fondamentalmente pubblici, ma anche privati, diminuendo così i tassi di

interesse (reali) a lungo termine. Mentre con le operazioni di

rifinanziamento poste in essere dalla BCE essa agisce in maniera

passiva, vale a dire lasciando al sistema bancario la decisione di

quanta liquidità assorbire, col QE essa agisce in maniera attiva

accrescendo il proprio attivo di titoli e immettendo liquidità (non solo

verso le banche ma verso l’insieme dei detentori di titoli finanziari),

forzando l’obiettivo di ritornare alla dimensione di bilancio del 2012,

secondo l’intento di Draghi (Constancio 2014). Ma a quale scopo? - See

more at:

http://www.economiaepolitica.it/europa-e-mondo/quantitative-easing-dopo-di-me-il-diluvio/#.VPgeb47dMS5

L’obiettivo è quello di sostenere la domanda aggregata. Gli effetti

immediati sono di accrescere il valore dei titoli, diminuire il tasso di

interesse di lungo periodo e accrescere la liquidità a disposizione del

sistema.

La diminuzione dei tassi a lunga sarebbe rafforzata dalla

promessa di mantenere i tassi a breve a zero contenuta nella “forward

guidance”, l’impegno assunto dalla BCE dal luglio 2013 di mantenere i

tassi di interesse a breve termine a livelli bassi. L’aumento del

valore dei titoli si avrebbe anche per l’”effetto portafoglio”: i

soggetti che cedono titoli alla BCE, trovandosi con eccesso di

liquidità, non potrebbero far altro che comprarne degli altri. Poiché la

banca centrale acquisterebbe direttamente soprattutto titoli di

stato, l’effetto portafoglio si svolgerebbe essenzialmente attraverso la

trasmissione dell’aumento del prezzo dei titoli di Stato ai segmenti

privati del mercato finanziario. Da questi primi effetti ne dovrebbero

scaturire diversi altri relativi alla domanda aggregata.".

"... pure ammesso che le aspettative di inflazione aumentino, i soggetti

devono espandere la spesa in una situazione in cui stanno aggiustando i

propri bilanci (balance sheet recession, Koo 2014) e vivono una caduta

dei propri redditi. Un aumento delle aspettative di inflazione

difficilmente si tradurrà in un aumento cospicuo della spesa e dunque in

un aumento dell’inflazione effettiva."

"L’altro effetto sarebbe la messa

in sicurezza di una quota dei debiti sovrani.

Si deve qui distinguere se

l’acquisto è in via temporanea – vale a dire i titoli pubblici sono

tenuti solo fino a scadenza – o permanente – a scadenza l’acquisto viene

reiterato. Solo nel secondo caso il debito pubblico è nei fatti

cancellato in via definitiva, in quanto la banca centrale girerebbe i

proventi del servizio del debito al Tesoro in quella che è una partita

di giro (v. De Grauwe e Ji, 2013). Per come illustrato da Draghi il 22

gennaio gli acquisti sono in via temporanea e, inoltre, il rischio

relativo è per l’80% lasciato alle Banche Centrali Nazionali che

effettueranno, pro-quota a seconda della partecipazione al capitale

della BCE, il piano d’acquisto.

E’ quest’ultimo un aspetto su cui si sono più concentrati i commenti, e pour cause. Nel caso, per esempio, che il Portogallo decidesse una ristrutturazione del proprio debito non pagandone, per dire, un terzo, la Banca Centrale del Portogallo subirebbe una perdita di un terzo del valore dei titoli acquistati pur continuando ad essere debitrice verso la BCE (tecnicamente verso l’Eurosistema) degli euro ricevuti a fronte dell’acquisto di quei titoli. A coprire la perdita è chiamato lo Stato portoghese che, guarda un po’, ha appena fatto default. Un pasticcio, insomma (i dettagli sono ben spiegati da Wolff 2015). Germania e satelliti hanno così voluto impedire una responsabilità in solido dell’Eurozona che troppo avrebbe evocato gli Eurobond.[3] Questo non è piaciuto ai mercati".

E’ quest’ultimo un aspetto su cui si sono più concentrati i commenti, e pour cause. Nel caso, per esempio, che il Portogallo decidesse una ristrutturazione del proprio debito non pagandone, per dire, un terzo, la Banca Centrale del Portogallo subirebbe una perdita di un terzo del valore dei titoli acquistati pur continuando ad essere debitrice verso la BCE (tecnicamente verso l’Eurosistema) degli euro ricevuti a fronte dell’acquisto di quei titoli. A coprire la perdita è chiamato lo Stato portoghese che, guarda un po’, ha appena fatto default. Un pasticcio, insomma (i dettagli sono ben spiegati da Wolff 2015). Germania e satelliti hanno così voluto impedire una responsabilità in solido dell’Eurozona che troppo avrebbe evocato gli Eurobond.[3] Questo non è piaciuto ai mercati".

3. Il problema ulteriore del QE si pone poi in un intreccio tra aspetti giuridici propri dei trattati e aspetti economici ulteriormente limitativi delle già ristrette chances del QE di raggiungere i suoi risultati:

"Le implicazioni di tutto ciò, sia sul piano politico che su quello del rispetto dei trattati, sono molteplici.

"Le implicazioni di tutto ciò, sia sul piano politico che su quello del rispetto dei trattati, sono molteplici.

Allo stato delle cose, ne indichiamo alcune:

a) le perdite che potranno verificarsi non sono, nella gran parte, poste a carico di una "vera" banca centrale (cioè di un istituto effettivamente emittente la moneta) che, se fosse tale, non avrebbe alcun effettivo rischio se non quello inflattivo, a seguito delle perdite stesse (come ci spiegano molto chiaramente De Grauwe e Yuemei Ji).

Cioè

i tedeschi non vogliono, semplicemente, che la loro inflazione sia

accelerata dall'operazione di QE e non tanto perchè la quantità di

moneta sia causa di inflazione (questa è solo la scusa ufficiale), ma

perchè in effetti l'euro potrebbe risultarne eccessivamente svalutato, ed anche perchè, più che altro, aumenterebbero:

a) i rischi di insolvenza di debito commerciale privato;

b) come vedremo, i rischi di bolla speculativa sui propri assets.

Il tutto a detrimento di un sistema bancario che è il più "chiacchierato" d'€uropa e forse del mondo.

...Se il QE fosse stato "normale", cioè tutto a carico della BCE emittente la moneta, l'auspicata ripresa dei consumi

avrebbe (forse) determinato un riaumento dei rendimenti dei titoli del

debito pubblico (di nuova emissione) provocato dall'aumento medio dell'inflazione-liquidità

circolante in area UEM e acuito dal possibile aumento dei

consumi-importazioni nei paesi debitori.

Ma non è detto che tale aumento non ci sia comunque, allorchè venga allo scoperto la sentenza della Corte GUE sull'OMT che porrebbe il QE a forte rischio di "fuori gioco".

E questo, salva la considerazione della sua totale (e non solo parziale) inutilità proprio a seguito dell'assunzione dei rischi da parte delle BC nazionali: questi rischi, infatti, emergerebbero con prepotenza di fronte a una "realizzazione" da parte dei "mercati" che la BCE non fa un vero QE e che gli attuali spread erano solo la conseguenza "inerziale" del "whatever it takes" che, però, la stessa sentenza rivelerebbe come un bluff...

...Se ci riflettete, la conseguenza di una sentenza CGUE sull'OMT che scoperchi il bluff, - e in effetti questo preannunzia il parere dell'Avvocato generale presso la Corte questo fa, aderendo in toto alla tesi della Corte costituzionale tedesca- è "pregiudiziale" al QE: questo appare quasi inoffensivo, nelle condizioni attuali (di rendimento dei titoli quale innescato nell'area UEM dal whatever it takes).

Ma l'assunzione

"nazionalizzata" del rischio del QE, oggi valutata sul presupposto che

l'OMT sia un'operazione autonomamente gestibile dalla BCE, assumerebbe

tutta un'altra prospettiva.

Ma

se così non sarà più (se cioè la BCE non potesse giustificare

operazioni di acquisto come totalmente autonome, nell'ambito della

politica monetaria), come pare "in diritto" poter dire la CGUE, lo

stesso QE si collocherebbe su presupposti che farebbero rapidamente

risalire gli spread, attualizzando il "doppio bluff" di Draghi e la

prospettiva di un QE da incubo: cioè volto disperatamente a ri-limitare gli spread, mentre però il rischio nazionalizzato diverrebbe il concreto spauracchio

di una nuova ondata di austerità fiscale nei paesi debitori UEM. Uno

spauracchio, con le regole fiscali vigenti, senza alcuna alternativa.

Piaccia o meno a Syriza e a chiunque altro vaneggi di "fine dell'austerità dentro l'UEM".

E sia detto con "realismo": se la sentenza OMT consentirà ai tedeschi di rivendicare "di riflesso" la illegittimità del QE (in quanto misura non puramente monetaria, non consentita in autonomia alla BCE), non esiterebbero a investire della questione nuovamente la propria Corte, che sarebbe agevolata dalla interpretazione fornita dalla CGUE e provvederebbe direttamente a tirare fuori dal QE la stessa Germania."

4. Aggiungiamo un commento operato su quest'ultimo aspetto:

"In sostanza, il debito da concessione di provvista in euro è insensibile a ogni vicenda dei titoli garantiti dalle BC nazionali!

Assomiglia all'ERF per certi versi: sempre che l'euro sopravviva in queste condizioni.

Sottolineo ancora che questo stesso sistema, così vano e punitivo, potrebbe persino essere ritenuto comunque contrario ai trattati!

Proprio perchè NON ABBASTANZA cogente nei meccanismi di condizionalità, cioè perchè questi non sono abbastanza esplicitati ma solo resi necessari per implicito (certo: se fossero stati ESPLICITI non sarebbe stato più un QE, nemmeno formalmente, ma solo un'applicazione dell'ESM a carattere estemporaneo, cioè gestita solo dalla BCE e per di più senza speranze di poter far risalire nemmeno l'inflazione).

Il rischio che la magagna a orologeria delle perdite emerga, infatti, appare ora sottovalutato e solo un'esplicitazione condizionale dettata da Commissione e Eurogruppo avrebbe potuto rendere legittimo il QE alla luce dell'interpretazione dei trattati che preannunzia il parere dell'Avvocato generale in vista della sentenza CGUE sull'OMT."

Assomiglia all'ERF per certi versi: sempre che l'euro sopravviva in queste condizioni.

Sottolineo ancora che questo stesso sistema, così vano e punitivo, potrebbe persino essere ritenuto comunque contrario ai trattati!

Proprio perchè NON ABBASTANZA cogente nei meccanismi di condizionalità, cioè perchè questi non sono abbastanza esplicitati ma solo resi necessari per implicito (certo: se fossero stati ESPLICITI non sarebbe stato più un QE, nemmeno formalmente, ma solo un'applicazione dell'ESM a carattere estemporaneo, cioè gestita solo dalla BCE e per di più senza speranze di poter far risalire nemmeno l'inflazione).

Il rischio che la magagna a orologeria delle perdite emerga, infatti, appare ora sottovalutato e solo un'esplicitazione condizionale dettata da Commissione e Eurogruppo avrebbe potuto rendere legittimo il QE alla luce dell'interpretazione dei trattati che preannunzia il parere dell'Avvocato generale in vista della sentenza CGUE sull'OMT."

5. Questo lungo excursus preliminare ci restituisce la comprensione de...lo stato delle cose. E ci consente anche di inquadrare un nuovo personaggio e il senso delle sue frequenti esternazioni.

Si tratta di Peter Praet, "membro del Comitato esecutivo della Banca centrale

europea" e chief economist della BCE stessa. Lo possiamo definire un vero e proprio campione del linguaggio eufemistico, esponente emblematico di quella finanza al potere che non alcun timore di contraddire, semplicemente ignorandolo, quanto detto e, specialmente, "garantito" ("tranquilli: è tutto sotto controllo, ci pensiamo noi!) nella (appena) precedente "dichiarazione ai mercati".

6. Cominciamo, in ordine cronologico, da questa che risale all'11 (!) settembre 2014:

"Praet ricorda che fin dall'aprile scorso Draghi aveva delineato tre

eventualità, che avrebbero richiesto una risposta della Bce: «Una

restrizione delle condizioni monetarie, cui abbiamo risposto tagliando di

tassi d'interesse, il che ha avuto un effetto anche sul tasso di cambio

(l'euro si è indebolito dell'8% circa dal picco vicino a 1,40 e ieri

quotava sotto 1,29 sul dollaro, un elemento sul quale la Bce conta molto

per far ripartire crescita e inflazione ndr), il blocco del credito,

specialmente alle piccole e medie imprese, che contrastiamo con le prossime Tltro (v link, ndr.) e gli acquisti diretti di Abs, e il deterioramento delle

prospettive d'inflazione, che continuiamo a monitorare da vicino».

Praet

riconosce che c'è il rischio che il peggioramento delle aspettative

d'inflazione nel breve termine influenzi quelle a lungo termine, che

sono l'indicatore seguito dalla Bce, soprattutto se l'inflazione

continua a risultare più bassa del previsto. «Non possiamo trascurare il

pericolo che le aspettative d'inflazione si sgancino dall'àncora» del

2%. Un fenomeno che è brevemente accaduto in agosto e che Draghi ha

sottolineato a Jackson Hole: il passo successivo può essere

l'avvitamento nella deflazione."

In quella stessa occasione, il buon Peter aveva praticamente un rimedio per tutto e un "rischio" deflazione appena appena prospettabile (nonostante pesanti indicatori in quasi tutti i paesi UEM...).

7. Ma sul possibile lancio di un QE, rispondeva (simultaneamente) un "altro membro del comitato esecutivo della Bce, Yves Mersch, il quale pure ha

appoggiato alla riunione di settembre le misure proposte da Draghi.

«L'acquisto di Abs - ha detto Mersch - non è il preludio all'acquisto di

titoli pubblici. Il Qe pone notevoli problemi istituzionali, pratici e

legali». Nè Draghi nelle ultime uscite, nè Mersch ieri, hanno escluso

del tutto l'acquisto di titoli pubblici, ma perché la Bce lo faccia lo

scenario dovrebbe peggiorare ulteriormente. Una maggioranza per fare Qe,

al momento non c'è, e lo stesso Draghi avrebbe serie perplessità e non

muore certo dalla voglia di imbarcarsi in uno scontro durissimo con una

parte dei suoi consiglieri e con la Germania."

8. Ci siamo? A settembre la deflazione era, a quanto pare, un mero "rischio" e il QE presentava notevoli problemi istituzionali, pratici e

legali.

E si arriva alla nuova esternazione di Praet, l'11-31 dicembre 2014: ridefinito "chief economist" della BCE, suggeriva che "quantitative easing could be on the way, as

plunging oil prices threaten to derail price expectations in the

embattled eurozone."

Insomma, tutte le risposte belle pronte e garantite a settembre, non è che si rivelano inadeguate in sè, per carità! (la parola "domanda" non figura mai nel suo universo monetarista di chief economist), ma la colpa è dei prezzi petroliferi: uno splendido alibi supply side per spiegare la deflazione (mica tanto strisciante).

9. A "cose fatte" sulla decisione del QE, da parte del Board BCE, il 31 gennaio, il "chief" ce la racconta così:

"No, noi lavoriamo per tutta l'area euro. Abbiamo cercato di raggiungere i nostri obiettivi abbassando i tassi d'interesse, acquistando covered bond e con prestiti favorevoli alle banche. Tutto questo ha aiutato (...? con quali risultati sulla ripresa del credito e dello stesso PIL UEM? Ovviamente non lo precisa, non ci offre alcun dato se non la sua parola), ma non quanto era auspicabile ne' quanto era necessario. Questo è il motivo per cui inizieremo ora ad acquistare titoli di stato. Dobbiamo usare tutti gli strumenti di politica monetaria per assicurare la stabilità dei prezzi nell'area euro".

"No, noi lavoriamo per tutta l'area euro. Abbiamo cercato di raggiungere i nostri obiettivi abbassando i tassi d'interesse, acquistando covered bond e con prestiti favorevoli alle banche. Tutto questo ha aiutato (...? con quali risultati sulla ripresa del credito e dello stesso PIL UEM? Ovviamente non lo precisa, non ci offre alcun dato se non la sua parola), ma non quanto era auspicabile ne' quanto era necessario. Questo è il motivo per cui inizieremo ora ad acquistare titoli di stato. Dobbiamo usare tutti gli strumenti di politica monetaria per assicurare la stabilità dei prezzi nell'area euro".

Di fronte alle obiezioni della Bundesbank, il componente del board

della Bce rileva che "se l'inflazione salisse al 4%, tutti vorrebbero

che la Bce intervenisse. Di conseguenza la Bce deve intervenire anche

quando l'inflazione cade vicina allo zero. La stabilità dei prezzi è

minacciata sia dall'alto che dal basso".

"Il nostro mandato - ricorda Praet - è quello di mantenere la

stabilità dei prezzi. E per molte buone ragioni, il Consiglio della Bce

ha definito un livello di inflazione coerente con la stabilità dei

prezzi vicino ma al di sotto del 2%. E lo ha fatto con il sostegno della

Germania e della Bundesbank".

Quello che si nota, a conferma di quanto qui esposto, è la preoccupazione giuridica della legittimità del QE: inutile dire che, ancora una volta, dipende da quello che verrà precisato, sul generale potere di intervento della BCE sotto l'egida della politca monetaria di sua autonoma competenza, dalla Corte europea in occasione della causa "OMT".

Quali siano poi le "molte buone ragioni" per cui il target inflattivo debba essere al 2%, Praet non lo dice: basti sapere che sono "molte" e "buone".

Controluce, traspare una puntina di panico sul fatto che la manovra sui tassi - l'unica veramente consentita alla BCE- è più agevole quando si debba ridurre l'inflazione, mentre quando si debba "uscire dalla deflazione", risulta un tantinello...meno affidabile, no Peter?

10. Ed andiamo alla successiva esternazione del nostro Peter: è datata 12 febbraio.

"Il più grande rischio che la Bce deve affrontare con il QE è che i

governi europei non facciano abbastanza per attuare le riforme

economiche. Lo ha affermato il membro del Banca centrale europea, Peter

Praet, precisando però che se gli Stati europei faranno le riforme

necessarie, allora la crescita della zona euro potrà essere migliore del

previsto. "Il rischio più grande che corriamo con i nostri

provvedimenti è che cadano su un terreno sterile perché i governi non

stanno facendo abbastanza per aumentare la fiducia nel futuro", ha

evidenziato Praet."

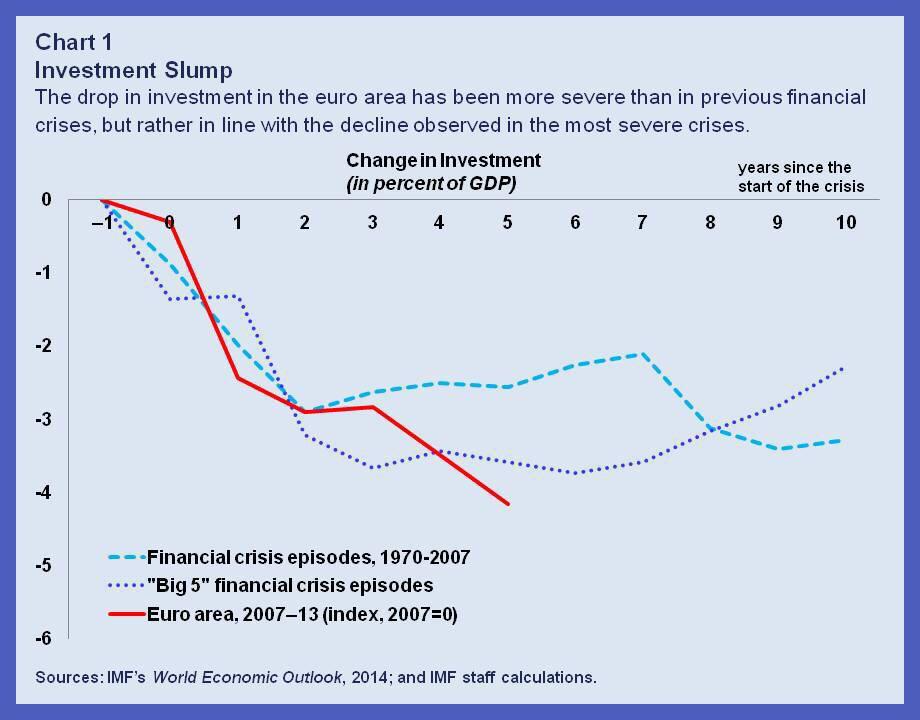

Ora che la fiducia nel futuro sia aumentata attraverso le riforme strutturali, che altro non sono che riforme del lavoro in senso flessibilizzatore, e privatizzazioni (nel senso di fornire agli investitori esteri ghiotte occasioni di acquisti a prezzi di saldo nei paesi "debitori" che, peraltro, perdono le entrate relative agli utili derivanti da tali assets, normalmente ben superiori al tasso di collocamento dei titoli pubblici), può valere solo per i suddetti investitori: "forse" e col beneficio di una prova che ci devono ancora offrire. Come si può vedere da questo grafico:

11. Per la gran parte dei disoccupati e dei lavoratori, tutti insieme coinvolti nel processo di deflazione salariale "competitiva", che è la chiara visione Draghi-Praet-BCE, non sarebbe certamente così.

La domanda, e quindi i consumi e gli investimenti, non sarebbero certo stimolati dalla diminuzione accelerata del reddito disponibile.

Ma tant'è, anche da questa dichiarazione, traspare la preoccupazione giuridica, in cima a tutte, di giustificare quel che la sentenza CGUE sull'OMT potrebbe "cassare", ponendo il QE alla mercè di un (ulteriore) ricorso alla stessa Corte europea. Se, invece, non fosse, dai tedeschi, ritenuto sufficiente richiamare la prima sentenza (anti-OMT) per un'azione di sganciamento affidata alla sola Corte costituzionale "interna".

12. Tralasciando esternazioni intermedie, sempre imperniate su questa preoccupazione circa la "liceità" del QE (potete verificarlo con una semplice ricerca in rete), arriviamo a ieri:

"Il membro del Comitato esecutivo della Banca centrale

europea, Peter Praet, invita a essere pazienti sull'impatto del

quantitative easing sull'economia della zona euro.

Dal programma di allentamento quantitativo della Bce non ci si puo'

aspettare "immediatamente un grande impatto. Dobbiamo iniziare questo

programma, essere pazienti e fare cio' che abbiamo detto che avremmo

fatto", afferma infatti Praet in un'intervista al quotidiano portoghese

Jornal de Negocios.

La Banca centrale europea il 22 gennaio ha lanciato un programma di

acquisto di titoli di Stato, Abs, covered bond e titoli sovranazionali per

un ammontare pari a 60 miliardi di euro al mese da portare avanti almeno

fino a settembre del 2016. Gli acquisti di Abs e covered bond sono gia'

iniziati mentre quelli di titoli di Stato prenderanno il via a partire da

marzo.

Praet precisa poi che nella zona euro non e' attesa una deflazione,

nonostante l'indice dei prezzi al consumo negativo. "Abbiamo avuto un

lungo periodo di tempo in cui l'inflazione e' stata sotto i livelli che il

Consiglio direttivo vuole vedere nel medio termine, ovvero sotto ma non

lontano dal 2%, e per questo abbiamo deciso" di intervenire con un QE,

spiega Praet.

"Non abbiamo stimato una deflazione, nonostante l'inflazione

negativa, ma abbiamo previsto un rischio di deflazione piu' elevato. Se

questo rischio si dovesse materializzare - spiega il membro della Bce -

sarebbe molto dannoso".

Apprendiamo che l'inflazione negativa non è...deflazione. Ma solo un rischio di deflazione. E quando si manifesterebbe materialmente una effettiva deflazione? E specialmente con quali effetti dannosi che NON SI SIANO GIA' ABBONDANTEMENTE MANIFESTATI?

13. Quindi è certo: la deflazione non è un problema per la BCE; è solo un "rischio" che, - non senza un certo paradosso-, non "può" manifestarsi perchè, se si escludono gli "effetti dannosi" (il calo prolungato della domanda, scusate se è poco) attualmente già evidenziatisi in quasi tutti i paesi dell'area UEM, non si comprende più quali altri e diversi effetti materializzerebbero il "rischio".

La verità che si staglia da questo excursus di affascinanti e iperboliche dichiarazioni eufemistiche, è che il QE rifornisce di liquidità i sistemi bancari, accresce le possibilità di investimento azionario (forse: fino all'esplosione di una bolla per...mancanza di ragionevole rapporto tra utili e corsi azionari) delle fasce più ricche - e assolutamente minoritarie- della popolazione, ma non sposta di una virgola le condizioni di debolezza della domanda, in specie quella di un'alta disoccupazione strutturale che, anzi, deve portare al suo pieno compimento l'effetto "riformistico" di deflazione salariale accelerata, da preservare ad ogni costo.

Altrimenti, la politica monetaria non sarebbe neppure lecita secondo le norme dei trattati.

14. Ecco allora che si spiega questo modo di riportare questa specifica non-notizia...ma mera stima previsionale non raccordata al quadro che dipinge il chief economist della BCE!

ma cosa pretendiamo? per vedere gli effetti delle riforme ci vuole tempo....

RispondiEliminain parlamento vanno approvate MASSIMO in una settimana.

ma dopo l'approvazione bisogna aspettare pazientemente uno o due lustri perchè facciano effetto pienamente.

purtroppo una realtà dove quanto sopra ha un qualche minimo senso logico non è una realtà in cui si possa sperare di cambiare qualcosa. ad oggi.

Solo a corollario di quanto egregiamente esposto nel post segnalo tre articoli:

RispondiElimina- il primo sulla specializzazione che manca all'Italia per agganciare la ripresa in conseguenza dei tagli e delle rinunce (in termini di salari e domanda) fatte in questi in nome del più Europa

- il secondo su QE in un bel dibattito fra due sostenitori di tesi opposte...

- il terzo che rimarca per l'ennesima volta che, all'interno di questi Trattati, un governo (di sinistra) che ponga come obiettivo primario la piena occupazione (a salari dignitosi) non è in grado di poter fare nulla di quanto auspica, nonostante qualcuno si sbracci per i famosi "investimenti" o sulle uscite (che se continua così, per noi sono solo entrate... posteriori)... Credo che si sia veramente detto tutto...

Hei scommetto che sai benissimo come "reinquadrare" l'impostazione data al problema nel primo articolo (sequenza consolidamento fiscale<-->privatizzazioni industria pubblica- rientro nel peg sul marco-produttività-->riforme del lavoro-incentivo a investimenti ad alto impiego di lavoro non specializzato- e risparmio pubblico e. successivamente, privato in caduta, --->perdita di filiere ad alto valore aggiunto ormai consumatasi...badavuva!)

EliminaBasterà solo dire che l'era digitale che viviamo ora, cioè internet, cioè il web, non sarebbe esistito se non fosse esistito ARPANET, finanziato interamente, pensa un po', dal ministero della difesa USA, cioè, udite udite: dalla SPESA PUBBLICA. E, in merito al tuo commento delle 08:33, segnalo questo... fra "esodati" e partimisti involontari, hai voglia a far ripartire la domanda...

EliminaGià, come Chang insegna, solo il settore pubblico può svolgere investimenti innovativi di grande dimensione senza preoccuparsi di finire...acquisito (almeno fino all'era di Maastricht e della grandi privatizzazioni, fino a Breda...).

EliminaIl valore aggiunto le filiere, essenzialmente di lavorazioni inteermedie o componentistiche, si scopre che non è all'altezza di chi, dall'estero, è divenuto il price-maker. Bella scoperta! Almeno si può essere fornitori e componentisti per industria pubblica o, un tempo, a "ricaduta" pubblica (non facciamo nomi). Ora non più.

E invece aleggia la colpevolizzazione italiota: "cattivi non avete fatto abbastanza innovazione. Gli altri sono più bravi..."

Basterà il solo esempio: TELECOM. Com'era, com'è. Se in moltissime zone d'Italia, tra cui la mia, sei inchiodato a velocità di connessione ridicole è causa sola ed esclusiva del profitto. Perchè se TELECOM avesse agito, da azienda pubblica e nell'interesse pubblico, oggi saremo tutti connessi come nelle grandi città. Ed avremmo sviluppato, ipotizzo, un bel "terziario digitale". Ed invece mi tocca affidarmi per avere un minimo di collegamento al privato (wireless) perchè: "cambiare i D-Slam per un solo utente non ci conviene". Ecco la differenza fra pubblico e privato. Poi se si vuole buttare in caciara, parliamo pure degli stipendi dei politici. Ma di quelli dei manager delle privatizzate ex-pubbliche in quasi monopolio chi cazzo ne parla?!?! Nessuno. Ah ecco..

EliminaAlcune considerazioni sul QE, ovvero come pagare debiti con altri debiti

RispondiEliminaA parte i risvolti giuridici sulla legittimità di un’operazione come quella del QE (di non secondaria importanza, come ci ricorda il Presidente), alcune telegrafiche considerazioni si impongono dal punto di vista “politico” ed economico:

1) dal punto di vista “politico”, se la BCE e Draghi decidono (ma è tutto da verificare) di utilizzare uno strumento non convenzionale e straordinario come il QE, tanto da rischiare (come sembrerebbe) di vederlo dichiarare illegittimo dalla Corte di Giustizia, a me pare che qualcuno ai piani alti abbia capito di averla fatta veramente ma veramente grossa mediante l’imposizione di massicce dosi di salasso (si legga “austerità”). Ad uno scenario di deflazione sine die e recessione come quello attuale non si assisteva dal secondo dopoguerra (Bagnai, L’Italia può farcela). La prospettiva di una disoccupazione europea di massa e di morte dell’economia reale forse avrà creato un tantino di panico. E qui comincia il peggio, perché i piloti dell’aereo più pazzo del mondo come risolvono il problema? Non guardando al circuito dell’economia reale, ma (manco farlo apposta) al circuito meramente finanziario con i soliti ed inconcludenti abracadabra;

2) ed infatti, dal punto di vista economico, nutro fortissimi dubbi che l’acquisto massiccio nei mercati secondari di titoli di stato da parte della BCE possa pompare in qualche modo la domanda aggregata (il problema dei problemi) e far alzare l’inflazione. L’unica cosa che il QE determina è l’abbassamento dei tassi di interesse (con perdita del potere di acquisto di quel 10/13% di piccoli risparmiatori che detengono titoli, e con oggettivo alleggerimento a breve termine dei tassi sul debito pubblico) ed un pompaggio ad alta pressione di ulteriori capitali nelle banche private (che già sono sommerse di liquidità). Così, si dice, le banche potranno finanziare famiglie e imprese. Bel congegno razionale! Ammesso che le banche tirino fuori la grana (molto difficile: se l’economia non tira, perché dovrebbero prestare soldi?), il prestito comporta altro debito per via degli interessi, perché l’arricchimento non è mai netto (le banche non sono la Caritas). Quindi: sono già in crisi, allora ricorro al prestito della banca che mi applica altri interessi. Finanzio il debito con il debito, tipico ragionamento liberista;

3) è molto più probabile che la liquidità delle banche, lungi dall’essere tesaurizzato, sia quindi riciclato nel circuito finanziario (come sempre), con rischio di ulteriore bolle speculative e, perché no? con successive manovre di austerità.

La BCE vuol far ripartire l’economia e non pesare sui debiti pubblici? Semplice: agisca da prestatore di ultima istanza e pompi il denaro direttamente negli Stati che lo re immettono nel circuito reale a vantaggio diretto di cittadini ed imprese senza intermediari. Ma non può per statuto. Amen ed a capo.

A proposito: la Germania è contraria al QE. Problemi di inflazione, dicono, ma non è vero. In primo luogo la Germania non ha bisogno di ridurre interessi sul debito. Ha la sua banca pubblica (Kfw) di cui in pochi parlano (sveglia Renzi, rendiamo pubblica MPS!!). Quanto alla domanda interna, alla Germania non interessa: ai fratelli tedeschi interessano le esportazioni, chi se ne frega se i lavoratori fanno la fame.

Il genio di Kafka non avrebbe osato tanto. Felice sovranità a tutti.

CONFLITTI .. ESTERIORI

RispondiEliminaDelle condizionalità, s’hanno da riportare prima quelle che esprimono la coniugazione dei verbi della cultura europea:

un possibile verificarsi di situazioni quando vengono a realizzarsi condizioni, sistemiche, temporali, meteoropatiche o .. indotte.

Verrebbero da ricordare (il “condizionale” in/spira ed è caro alla poetica)

• “vorrei avere .. un milione al mese” (ops .. reddito di cittadinanza)

quanto quelle coniugate in “passati composti” alcune forme “subordinate”:

• “se avessi studiato, sarebbe potuto accadere qualcosa di diverso” (ops .. istruzione e cultura)

Quanto verrebbero – so che ’48 lo permette .. ;-) – da riesumare le divulgazioni semplificate di “attimi” dimenticati di Carmen - immaginifica sorella - per considerare il significato odierno del QE del “drago” che ha rimosso, da sempre, gli insegnamenti di Federico Caffè.

Tutto questo zia T.I.N.A “non lo sa”, costretta ad ripetere in lingua straniera dettata da “giacche&cravatte” e “sottane&collane”, CHE NON C’E’ ALTERNATIVA sotto il costante e pervasivo flusso dell’ “informazione” da fonti “emittenti” che generano INCAPACITA’ ELABORATIVA dei dati reali e TIMORE DI ISOLAMENTO dal resto dell’OPINIONE PUBBLICA dalla FABBRICA DEL CONSENSO, quella ingegnerizzata dai Bernays e dai Lippmann.

SPIRALI DEL SILENZIO, “scoperte” da E Noelle-Neumann, che documentano il potere persuasivo della comunicazione su ASCOLTATORI veicolati in una MAGGIORANZA ADERENTE e in una MINORANZA SILENTE tra qualche MEDDLESOME OUTSIDERS scientemente richiamati in causa, di volta in volta, evocando “libertà” e “democrazia”.

Così è se vi pare ..!

...in arrivo un’ondata di liquidità fresca e la finanza in borsa comincia a festeggiare, mentre noi perdiamo la nostra umanità.

RispondiElimina"Il QE: prima c'era stata la SARS e prima la BSE e l'IQ dov'é finito? PORACCI" cit. AB

Poracci tutti quelli che se la stanno bevendo: il fatto è che si tratta delle moltitudini dei "soliti noti". Quelli entusiasti perchè credono anche che i loro problemi sarebbero finiti col jobs act e che hanno paura che la svalutazione in caso di euro-break equivalga a decurtazione del potere di acquisto.

EliminaE poi, in larga parte, sono gli stessi che credono che il "reddito di cittadinanza" sia una forma di tutela dei lavoratori.

Pare incredibile,no?

Eppure la supercazzola (ordoliberista) è divenuta la nuova religione di Stato...

... "il MERCATO è il mio pastore... non manco di nulla" cit. AB

RispondiEliminaE' assolutamente incredibile Il.mo Luciano...

Lotto tutti i giorni per diffondere quanto di più veritiero enunciato sul suo magistrale blog... perdo tutti i giorni.

Grazie anche a nome di "non vuol capire" ...CAPIRA'

No, non capirà. Sbatterà il grugno (non senza prima aver trascinato nel'incubo chi cercava di aprirgli gli occhi, purtroppo). E' molto diverso...

EliminaLa risposta del ministro Poletti alla richiesta di modifica dei decreti, così come la riferisce Fassina (all'inizio del filmato). Servisse una conferma...

RispondiEliminaCredo che sia la mera esternazione di una raison d'etre passe partout di quasi tutta la legislazione economico-sociale degli ultimi 25 anni. Solo che Poletti è giunto nella fase in cui è un merito affermarlo apertamente, senza doverlo lasciare ai retroscena nascosti.

EliminaLa grancassa mediatica diviene persino superata dato che perde la sua funzione preparatoria e "fluidificante" di sedare e persuadere, riparametrando il senso comune sull'autolesionismo assurto a regola acclamata.

Tra un po' non ci sarà neppure bisogno di distinguere tra propaganda dei giornaloni e relazioni di accompagnamento alle leggi.:

il bello è che sono convinto che Poletti manco si sia chiesto se gli imprenditori, gli investitori chiedano queste cose per investire....o per disinvestire liquidando forza lavoro....

Eliminanoi sappiamo che è la seconda....lui probabilmente non lo sa....non se lo chiede.... del resto che gli frega? se lo dicono gli investitori allora sarà giusto farlo. pensare costa fatica. e i finanziamenti privati al partito arrivano dagli investitori e non dal popolo.

Aspetta che i babyboomers siano espulsi dal lavoro massicciamente e si ritroveranno con un altro problema tipo esodati.

EliminaProbabilmente ciò innescherà uno stop and go di neo-ammortizzatori sociali da finanziare tassando il patrimonio. Cioè, considerando che il patrimonio - IN ITALIA e non all'estero- è detenuto da questa stessa fascia sociale, una partita di giro che devasterà rapidamente la domanda interna a livelli in precedenza sconosciuti...

Ragazzi, ma qui non abbiamo capito niente! La deflazione fa bene! L'offensiva culturale continua (a fianco dell'alleato...)

RispondiElimina«privatizzazioni (nel senso di fornire agli investitori esteri ghiotte occasioni di acquisti a prezzi di saldo nei paesi "debitori" che, peraltro, perdono le entrate relative agli utili derivanti da tali assets, normalmente ben superiori al tasso di collocamento dei titoli pubblici)»

RispondiEliminaMa infatti sarebbe necessario distinguere gli psico-robot della finanza, da chi la "finanza" direttamente o indirittimente "la possiede".

L'assalto agli Stati nazionali si "autofinanzia", in questo caso, con gli enormi utili che nascono dalle "consulenze" nei processi di "acquisizione/fusione/svendita": se questo processo viene visto a livello "globale" in concomitanza con la "acquisizione/fusione/svendita" anche degli asset privati che fanno la ricchezza di altre comunità sociali, si constaterebbe che il capitale italiano sta facendo lo stesso con i patrimoni pubblici e privati all'estero.

Mi riferisco chiaramente agli "Investimenti Diretti Esteri" et similia. (Flavio dimmi se mi sbaglio, quanto meno nelle proporzioni o nella "dinamica"...).

Oltre alla raccapricciante distruzione di valore e all'enorme polarizzazione della ricchezza rimanente che comporta, emerge con chiarezza l'intrinseca instabilità del progetto politico che "i proprietari" stanno febbrilmente cercando di coordinare: è una naturale corsa al massacro. La globalizzazione non è altro che un gigantesco processo deflattivo che non può essere fermato perché le prime vittime sono... gli unici soggetti che possono fermarlo. Ovvero gli Stati nazionali.

Nel momento in cui viene privatizzato e svenduto il patrimonio pubblico nazionale, semplicemente si sottrae la capacità "reale" dello Stato nazione di invertire questo processo "entropico" anche se solo in un futuro remoto. Gli si toglie il "potere" che è poi quella "dunamis" necessaria per sostanzializzare il "kratos" presente nel sostantivo democrazia.

Non vedo nessun altro strumento - ricordando per benino gli ammonimenti di Gramsci su "quella soglia che, una volta varcata, non pemette un ritorno al benessere sociale in modo cortesemente civile" - che non siano nazionalizzazioni ed espropri che, per quel che mi riguarda, dovrebbero essere in agenda di una formazione politica di massa. Formazione politica che non dovrebbe far altro che appellarsi all'art.42 Cost. ed agire immediatamente riportando sotto il controllo pubblico i mezzi di informazione. Utopia?

Non lo so: ma so per certo che le forze dell'ordine "voterebbero" in massa questo programma...

(Passato a miglior vita Caprotti, la GDO nel nord Italia è ormai solo francese... uno Stato sovrano non può perdere la sovranità alimentare - è la GDO che "fa i prezzi": bene, sarebbe la seconda cosa che nazionalizzerei.... la terza sarebbe ripristinare il monopolio delle Poste pubbliche e dare il ben servito a DHL e Deutsche Bank... le banche le lascerei per ultime... mi diverte troppo chiedere al direttore della mia filiale se "il riconoscimento facciale" all'ingresso, è effettivamente all'ingresso per i clienti o se lo ha messo il comune all'uscita per "controllare" i dipendenti che escono dalle "banche universali"....)

LIVORE

RispondiElimina(OTC .. consigli di lettura .. :-) )

“Alla gente capita di dover prendere addosso così tanta merda che appena scorge la possibilità di tirarne un po’ non si fa di certo pregare”.

Il lancio livoroso ha sempre trovato un diffuso consenso popolare “giustificato” dal fatto di poterlo fare senza “tanto capire il nocciolo della questione: non cerca cose da amare ma un posto dove mettere la sua rabbia”.

Anche la LETTERA – l’ostica modalità es(s)oterica dell'umano– riesce ad esprre le “intime” valenze di tanti NUMERI – la nostra amata evidenza della conoscenza –

Ps: “Glover’s Mistake” (Nick Laird, 1975 .. - 2009 & minimum fax , 2010)