1. Alcuni assunti utilizzati come premessa per sviluppare il ragionamento sopra riportato, esigono un confronto coi dati macroeconomici reali offertici da Eurostat, OCSE o Ameco (banca dati della Commissione UE).

E questo anche in ordine alle "pensioni più generose al mondo" ed alla già avvenuta attenuazione dei trattamenti a un livello che non consenta di risparmiare ma solo di consumare (se va bene: v. infra, in rosso), una convinzione che presuppone la conoscenza del dato comparato sui trattamenti pro-capite, almeno all'interno della UE.

Per compiere tale verifica di coerenza tra asserzioni e realtà economica e fiscale, riportiamo qui e più sotto alcuni dati generali che paiono sfuggire al prof. Prosperetti, insieme a quelli più specifici del settore previdenziale:

2. Quindi rammentiamo i dati tratti da "...l'intervento del prof. Felice Roberto Pizzuti, docente

La Sapienza Roma, colui che cura annualmente il cosiddetto Rapporto

sullo Stato Sociale.

...

Specifica attenzione poi è stata data al fatto che

nella maggior parte delle volte, in Italia (sui media), si diano numeri

a caso, agglomerando assieme dati previdenziali uniti a quelli per le

prestazioni sociali (che sono ben altra cosa).

Il dato che più mi ha

colpito è stato un numero: 21 (o 24, v.infra), come i miliardi che lo Stato ogni anno

incassa, dalla differenza (in attivo) fra entrate contributive (da leone fa il fondo

dei precari, anche da me/noi finanziato) e prestazioni previdenziali

(pensioni da lavoro, se non ho capito male). Quante manovre sono 21

miliardi? Vogliamo sommarle ai circa 100 di interessi sul debito

pubblico? Quanto fa'?

Ecco, allora, a chi (stra)parla dicendo: "Abbiamo

vissuto al di sopra delle nostre possibilità", d'ora in avanti abbiamo

anche un numero, +21mld, con cui rispondere prontamente.

Per chi volesse

approfondire, qui anche un articolo relativo, e qui un excursus del professore su Sbilanciamoci...

"...ecco qui (tratto da uno degli articoli di Pizzuti appena linkati, ndr.) il passaggio:

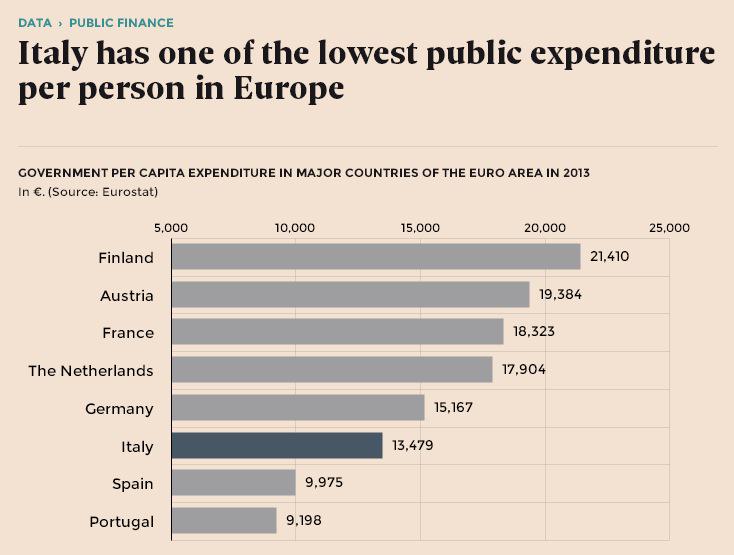

"Anche in Italia si è verificata la

stessa illusione statistica; attualmente la spesa sociale è pari al

28,4% del Pil, in linea con i valori medi europei.

Tuttavia, se

confrontiamo il valore pro capite, il nostro paese registra un forte e

crescente divario negativo: fatto pari a 100 il valore medio dell’Unione

a 15 nel 1995, quell’anno il dato italiano era 84,1, ma da allora è

calato fino a 75,8 del 2011.

In tutti i paesi europei, tranne l’Irlanda,

la voce di spesa più importante è la previdenza (15,1% nell’EU-16);

questa voce in Italia è pari al 18,8%, in Francia al 16,5% e in Germania

al 13,6%.

La superiorità del nostro dato previdenziale di 3,7 punti

rispetto alla media europea è tuttavia viziata da diverse disomogeneità

presenti nelle statistiche.

I. Ad esempio, l’Eurostat include nella spesa

pensionistica italiana i trattamenti di fine rapporto (pari all’1,7% del

Pil) che non sono prestazioni pensionistiche.

II. C’è poi che le spese

pensionistiche sono confrontate al lordo delle ritenute d’imposta, ma le

uscite pubbliche sono quelle al netto.

Tuttavia, mentre in Italia le

aliquote fiscali (sulle pensioni) sono le stesse che si applicano ai redditi da lavoro,

per un ammontare trattenuto pari a circa il 2,5% del Pil, in altri paesi

spesso sono inferiori e in Germania sono addirittura nulle, cosicché i

confronti operati al lordo sovrastimano i nostri trasferimenti

pensionistici che, in realtà, non sono affatto anomali.

In ogni caso,

dopo le riforme del 1992 e 1995, fin dal 1998 il saldo tra le entrate

contributive e le prestazioni previdenziali nette è sempre stato attivo;

l’ultimo dato, del 2011, è di ben 24 miliardi di euro. Dunque, il

nostro sistema pensionistico pubblico non grava sul bilancio pubblico,

anzi lo migliora in misura consistente (pari a sei volte le entrate Imu

sulla prima casa!)".

3. Sulla necessità che "gli istituti giuridici debbano adeguarsi ai mutamenti della realtà sociale" (quasi che fossero mutamenti naturalistici, come il verificarsi dei terremoti e delle alluvioni, la cui causazione, tra l'altro, ha effetti antropici tutt'altro che naturalistici e non prevenibili. Proprio come una crisi fiscale e demografica determinata dall'adozione di politiche deflazioniste del lavoro), rammentiamo:

"...il

nodo che la Corte deve inevitabilmente sciogliere è un altro: si deve infatti,

logicamente e giuridicamente, ritenere inaccettabile una continua

riduzione dei diritti costituzionali, ancorati a norme inderogabili (in

teoria, fino ad oggi), a mere pretese a tutela eventuale (se non

"casuale"); vale a dire, la loro riduzione a posizioni soggettive organicamente

affievolite dall'adesione all'Unione monetaria europea, in quanto aventi

una tutela non più effettiva ma che sia soggetta;

a)

nel suo complesso alla prevalenza del pareggio di bilancio stabilito

dal "nuovo" art.81 Cost. (che equivale a dire alla prevalenza del c.d. fiscal compact),

secondo un automatismo che svuota praticamente di contenuto tutelabile

(cioè reintegrabile) l'intera gamma dei diritti costituzionali;

b)

in alternativa, ad una discrezionalità della Corte, non prevista dalla

Costituzione (intesa in senso sistematico), nel riscontrare i

presupposti di questa prevalenza: una discrezionalità giuridicamente

"imprevidibile", perchè operante su una molto opinabile gerachia fra i

diritti costituzionali non più interpretati, appunto, sistematicamente,

ma isolatamente considerati, e perciò ben difficilmente motivabile con

coerenza.

Altrettanto sistematica, infatti, dovrebbe essere la considerazione, da parte della Corte, dell'effetto complessivo, e reiterato costantemente nel tempo, delle manovre finanziarie che includono le singole norme devolute al suo sindacato: queste manovre, infatti, rientrano complessivamente nel tipo di correzione del

sistema e del ciclo economico che, imposta dai vincoli europei, tende

univocamente a stabilizzare un elevato livello di disoccupazione

strutturale (cioè di "equilibrio", perseguito come riflesso della priorità inderogabile del tetto del 2% dell'inflazione), - pari al 10,5%- in funzione dell'inflazione considerata nell'UEM come di equilibrio "di pieno impiego" .

Si tratta, con evidenza, di un obiettivo strutturale che non ha altra spiegazione "razionale" che quella del mantenimento della moneta unica in sé, e che rende ingiustificabili le stesse manovre

alla luce del principio lavoristico a cui è informata l'intera

Costituzione. "

4. Ed infatti, bisogna almeno sapere questo: quale che sia la percentuale su PIL della spesa previdenziale, questa è per definizione una quota del prodotto stesso, cioè, con buona approssimazione, del reddito.

Se il reddito pro-capite, a cui vanno rapportate le prestazioni previdenziali, decresce, tale quota decrescerà anch'essa in termini assoluti.

Il che, in base a elementari calcoli aritmetici, significa che le prestazioni pro-capite saranno anch'esse inevitabilmente diminuite, sia perchè ricalcolate in base a regimi legali più sfavorevoli, sia perchè la diffusione della disoccupazione abbatte le basi retributive ai fini previdenziali (o anche, - nel caso di chi non entra mai nell'alveo degli occupati, o vi entra solo in costante precarizzazione-, proprio non vi sarà una base retributiva da cui raccogliere i contributi in misura tale da garantire una prestazione pensionistica "di sopravvivenza").

E non solo: anche se può sorprendere (non tutti), l'abbattimento delle prestazioni previdenziali, per più vie perseguita, determina, a sua volta, una riduzione del PIL (mediante contrazione dei consumi) che induce a sua volta disoccupazione (strutturale) e, quindi, induce un'ulteriore contrazione delle prestazioni erogate.

Quindi, se un paese non cresce, anzi decresce e ristagna in modo comparativamente rilevante rispetto al resto del mondo, le pensioni non possono matematicamente risultare tra le "più generose del mondo":

Se il reddito pro-capite, a cui vanno rapportate le prestazioni previdenziali, decresce, tale quota decrescerà anch'essa in termini assoluti.

Il che, in base a elementari calcoli aritmetici, significa che le prestazioni pro-capite saranno anch'esse inevitabilmente diminuite, sia perchè ricalcolate in base a regimi legali più sfavorevoli, sia perchè la diffusione della disoccupazione abbatte le basi retributive ai fini previdenziali (o anche, - nel caso di chi non entra mai nell'alveo degli occupati, o vi entra solo in costante precarizzazione-, proprio non vi sarà una base retributiva da cui raccogliere i contributi in misura tale da garantire una prestazione pensionistica "di sopravvivenza").

E non solo: anche se può sorprendere (non tutti), l'abbattimento delle prestazioni previdenziali, per più vie perseguita, determina, a sua volta, una riduzione del PIL (mediante contrazione dei consumi) che induce a sua volta disoccupazione (strutturale) e, quindi, induce un'ulteriore contrazione delle prestazioni erogate.

Quindi, se un paese non cresce, anzi decresce e ristagna in modo comparativamente rilevante rispetto al resto del mondo, le pensioni non possono matematicamente risultare tra le "più generose del mondo":

5. Quindi, questo "adeguamento alla realtà sociale" degli istituti giuridici PREVISTI DALLA COSTITUZIONE, ben lungi dall'essere una necessità naturalistica, è il frutto di una scelta politica, imposta dalle politiche economiche e fiscali dettate dall'adesione alla moneta unica.

Non comprenderlo, non consente di impostare, nelle sue reali radici sostanziali (economiche e giuridiche, tra loro necessariamente intrecciate), il problema di legittimità costituzionale delle norme finanziarie, - di taglio della spesa o di inasprimento dell'imposizione fiscale-, assunte, come nel caso dell'adeguamento pensionistico, in nome dell'€uropa e della riduzione dell'indebitamento pubblico e, ancor più del pareggio di bilancio:

"Ci riferiamo all’art.97

Cost., “nuovo” comma 1, che, nel testo introdotto, (sempre

dall’esercizio finanziario 2014), dall’art.2 della l.costituzionale 20

aprile 2012, n.1, recita: “Le

pubbliche amministrazioni, in coerenza con l’ordinamento dell’Unione

europea, assicurano l’equilibrio dei bilanci e la sostenibilità del

debito pubblico”.

7. Spieghiamoci meglio: in linea logica, il debito si stabilizza in rapporto al PIL (cioè il rapporto non cresce più oltre una certa soglia), allorchè esista un certo livello di crescita del PIL “nominale” prossimo “allo”, (o ovviamente maggiore “dello”), stesso livello dell’indebitamento (c.d. deficit) in rapporto al PIL (crescente); e ciò, anche scontando un certo crescente onere degli interessi (che tenderà a scemare solo in caso di crescita), via via che ci si approssima alla “situazione di stabilizzazione” (matematica). Questa dinamica, in sé, rende il “debito pubblico” sostenibile.

E’ chiaro che non ha alcun senso porre un limite, “retroattivo” e “astratto”, alla stabilizzazione di tale rapporto debito/PIL, assumendolo, come il trattato di Maastricht, in una arbitraria misura del 60%, che in sé non è affatto collegata ad alcuna garanzia di sostenibilità del debito, né tantomeno ad una stabilità finanziaria univocamente prevedibile, trascurando del tutto l’aspetto della compatibilità di ciò con la concomitante crescita."

La disposizione pone una

serie pressocchè infinita di problemi di ordine costituzionale. Si

pensi solo che “l’equilibrio dei bilanci”, se assunto come pareggio, o

anche solo riduzione dell’indebitamento al livello -0,5 punti di PIL, stabilito dall’ordinamento dell’Unione europea, in base alla dottrina

economica di gran lunga prevalente (che verrà più oltre esaminata più in

dettaglio), non ha alcuna univoca correlazione con la “sostenibilità

del debito pubblico”, che dipende piuttosto dal livello di crescita del

PIL in relazione alla dinamica dello stesso indebitamento annuale.[4]

Questa chiara relazione tra crescita e sostenibilità del debito

(che modifica nel lungo periodo il rapporto deficit/PIL e rende

scientificamente irrilevante considerare staticamente l’ammontare

assoluto del debito stesso), non solo proietta l’ombra della

incostituzionalità sulle leggi che, in precedenza, in situazione di

stagnazione o diminuzione del PIL, abbiano perseguito la riduzione

dell’indebitamento, ma fa emergere un’aporia all’interno dello stesso art.97 nuovo testo.

Si prospetta, cioè, un

conflitto tra simultanei enunciati costituzionali risolvibile solo

accedendo a una “peculiare” teoria economica, i cui effetti, però, come

vedremo, non solo stanno producendo dati macroeconomici contrari alla

finalità di raggiungere la sostenibilità del debito o, quantomeno, alla

sua stabile riduzione, ma che, com’è comprovabile dai rilievi effettuati

dalla pressoché unanime platea degli economisti più prestigiosi, non ha

mai sortito effetti utili ai fini della “stabilità finanziaria”, (di

cui la sostenibilità del debito sarebbe, in assunto, frettolosamente

costituzionalizzato, uno strumento “prioritario”).

Notare: nella storia economica italiana, innalzamenti del debito pubblico comparabili a quello derivante PROPRIO dalle politiche €uro-imposte di raggiungimento del pareggio strutturale di bilancio (cioè a partire dalla seconda metà del 2011), si sono avute in concomitanza con:

a) la prima guerra mondiale;

b) la crisi del '29 (ma per recuperare la crescita non per precipitare nella recessione-stagnazione);

c) la seconda guerra mondiale;

d) come ben si "evince" dal grafico, il divorzio tesoro-bankitalia, cioè per un fenomeno di drastico aumento degli interessi sul debito pubblico, successivo al 1981 e, comunque, si diceva, necessitato dall'adesione allo SME, prima manifestazione di vincolo esterno monetaria europeo (tant'è che il picco cessa proprio con l'uscita italiana da tale "sistema").

Anche se, poi, la prosecuzione dell'aggiustamento verso il basso del rapporto debito/PIL è stata ottenuta a costo di privatizzazioni e manovre finanziarie che hanno pesantemente limitato la crescita e la capacità industriale italiane, in virtù del perseguimento del c.d. avanzo primario di pubblico bilancio.

6. Questi i dati e gli effetti del saldo primario così virtuoso e "generoso":

La limitazione del deficit - e quindi del risparmio, di cui le pensioni sono un fondamentale aspetto in conseguenza dei comportamenti di spesa mantenibili durante la vita lavorativa!- e il costante mantenimento di un saldo primario, infatti, non sono senza effetto, sulla produzione industriale, e sull'evidente stagnazione-riduzione strutturale degli investimenti.

La produzione stagna costantemente in conseguenza dell'adesione all'euro, divergendo da quella degli altri Stati aderenti all'area, proprio per effetto di più drastiche politiche di bilancio (inclusive di ben due riforme pensionistiche anteriori a quella "Fornero"); e questo indipendentemente dalla crisi del 2008;

7. Spieghiamoci meglio: in linea logica, il debito si stabilizza in rapporto al PIL (cioè il rapporto non cresce più oltre una certa soglia), allorchè esista un certo livello di crescita del PIL “nominale” prossimo “allo”, (o ovviamente maggiore “dello”), stesso livello dell’indebitamento (c.d. deficit) in rapporto al PIL (crescente); e ciò, anche scontando un certo crescente onere degli interessi (che tenderà a scemare solo in caso di crescita), via via che ci si approssima alla “situazione di stabilizzazione” (matematica). Questa dinamica, in sé, rende il “debito pubblico” sostenibile.

E’ chiaro che non ha alcun senso porre un limite, “retroattivo” e “astratto”, alla stabilizzazione di tale rapporto debito/PIL, assumendolo, come il trattato di Maastricht, in una arbitraria misura del 60%, che in sé non è affatto collegata ad alcuna garanzia di sostenibilità del debito, né tantomeno ad una stabilità finanziaria univocamente prevedibile, trascurando del tutto l’aspetto della compatibilità di ciò con la concomitante crescita."

8. Quanto, infatti, la stabilità finanziaria sia raggiungibile attraverso politiche fiscali che, - tagliando la spesa pubblica, inclusa (anzi, principalmente) quella previdenziale, strutturando un'alta disoccupazione, e quindi distruggendo la domanda interna-, portino al fenomeno di insolvenze diffuse (delle famiglie, per crediti al consumo e immobiliari non più restituibili, e delle imprese, per calo dei fatturati e degli incassi da parte dei propri debitori), lo stiamo constatando in questi giorni.

9. Ma quelli che non restituiscono ("incagliano"), non coincidono, in origine, con quelli che successivamente divengono vittime del credit crunch e IN CONSEGUENZA DI CIO', POI, NON POSSONO PIU' PAGARE:

"Perchè, a dirla tutta, la gran parte delle sofferenze, (secondo i calcoli della CGIA di Mestre), è attribuibile alle grandi imprese, cioè al primo 10%, per dimensioni, dei debitori bancari:

"...quasi l’80% dei prestiti bancari va alle grandi imprese che, nonostante

siano ridotte numericamente al lumicino, possono contare su un rapporto privilegiato

nei confronti degli istituti di credito del Paese."

Dice Bortolussi, segretario della stessa CGIA:

“Appare evidente, salvo forse qualche

rara eccezione – prosegue Giuseppe Bortolussi della CGIA di Mestre – che

questo 10% di maggiori affidati non sono certo piccoli imprenditori o famiglie

o lavoratori autonomi, ma quasi esclusivamente grandi società o gruppi

industriali. E visto che il trend delle sofferenze a carico dei maggiori

affidati degli ultimi anni è passato dal 72,8% del 2000 al 78,8% del primo

trimestre di quest’anno, possiamo dire che le banche italiane ormai sono molto

condizionate dalle grandi imprese. Queste ultime sono quelle che ricevono i

maggiori finanziamenti e per contro presentano i tassi di insolvenza più

elevati. Non vorremmo che questa anomalia fosse dovuta al fatto che nella

grande maggioranza dei casi nei Consigli di Amministrazione dei più importanti

istituti di credito italiani sono presenti proprio questi grandi imprenditori o

manager a loro molto vicini”".

"...rimane il fatto che EBA&co., e certamente la BCE, e tutti i paesi "promotori" entusiasti dell'Unione bancaria, ben sapevano

che il problemino non poteva non risiedere nella esigenza di

ricapitalizzazione, determinata dalla "distruzione della domanda

interna" che serviva SOLO a conservare l'euro contro ogni evidenza e

contro ogni logica economica di sviluppo, non solo del credito ma della

stessa crescita, della occupazione, del livello dei redditi e quindi,

della generale solvibilità di tutti i possibili debitori.

E, infatti, le esigenze di ricapitalizzaione derivavano dalla ben nota, ai controllori e ai promotori dell'Unione bancaria, diffusione dei non performing loans crescentemente gravanti sui bilanci della banche dell'eurozona".

E, dunque, si può continuare a dire che, in Italia, il problema sono le pensioni più generose del mondo, (anche prescindendo dai dati che ci dicono chiaramente che ciò non è vero)?

Ma in fondo (p.9), è tutto collegato...e non certo conformemente alla Costituzione...

E comunque, continuare a tagliare le pensioni, in godimento, come quelle ancora da percepire (forse), considerate le basi di retribuzione deflazionate della sempre più scarsa "popolazione attiva" (legalmente residente), non farà che aumentare i non performing loans e la prospettiva di bail-in, in contagio sistemico; e bail-in, parrà pure una parola inglese poco comprensibile, ma conduce ad un'altra che, chissà perché, gli italiani capiscono al volo:

BANK-RUN!

STAT: LA DISOCCUPAZIONE

GIOVANILE DI OTTOBRE 2015Il tasso di disoccupazione nella fascia di età

15-24 anni, ovvero l'incidenza dei giovani disoccupati sul totale di

quelli occupati o in cerca di lavoro, si attesta al 39,8% dal

39,4%.GRAFICO - Curva degli occupati ottobre 2014 - ottobre 2015 (fonte

...

Leggi tutto: http://www.soldionline.it/notizie/macroeconomia/occupati-italia-scende-il-tasso-di-disoccupazione-e-quello-di-occupazione-a-ottobre?cp=1

Leggi tutto: http://www.soldionline.it/notizie/macroeconomia/occupati-italia-scende-il-tasso-di-disoccupazione-e-quello-di-occupazione-a-ottobre?cp=1

ISTAT: LA DISOCCUPAZIONE

GIOVANILE DI OTTOBRE 2015Il tasso di disoccupazione nella fascia di età

15-24 anni, ovvero l'incidenza dei giovani disoccupati sul totale di

quelli occupati o in cerca di lavoro, si attesta al 39,8% dal

39,4%.GRAFICO - Curva degli occupati ottobre 2014 - ottobre 2015 (fonte

...

Leggi tutto: http://www.soldionline.it/notizie/macroeconomia/occupati-italia-scende-il-tasso-di-disoccupazione-e-quello-di-occupazione-a-ottobre?cp=1

Leggi tutto: http://www.soldionline.it/notizie/macroeconomia/occupati-italia-scende-il-tasso-di-disoccupazione-e-quello-di-occupazione-a-ottobre?cp=1

ISTAT: LA DISOCCUPAZIONE

GIOVANILE DI OTTOBRE 2015Il tasso di disoccupazione nella fascia di età

15-24 anni, ovvero l'incidenza dei giovani disoccupati sul totale di

quelli occupati o in cerca di lavoro, si attesta al 39,8% dal

39,4%.GRAFICO - Curva degli occupati ottobre 2014 - ottobre 2015 (fonte

...

Leggi tutto: http://www.soldionline.it/notizie/macroeconomia/occupati-italia-scende-il-tasso-di-disoccupazione-e-quello-di-occupazione-a-ottobre?cp=1

Leggi tutto: http://www.soldionline.it/notizie/macroeconomia/occupati-italia-scende-il-tasso-di-disoccupazione-e-quello-di-occupazione-a-ottobre?cp=1

GRAFICO - Curva degli occupati ottobre 2014 - ottobre 2015 (fonte comunicato ISTAT): ...

Leggi tutto: http://www.soldionline.it/notizie/macroeconomia/occupati-italia-scende-il-tasso-di-disoccupazione-e-quello-di-occupazione-a-ottobre?cp=1

Leggi tutto: http://www.soldionline.it/notizie/macroeconomia/occupati-italia-scende-il-tasso-di-disoccupazione-e-quello-di-occupazione-a-ottobre?cp=1

un capolavoro di coerenza e incisività

RispondiEliminaLei 48 e Goofynomicis/Assimetrie siete

dei Fari nella nebbia fitta

Puoi dirlo forte

EliminaSe nel paese dove la minima è di 500 euro le pensioni sono le più generose al mondo non voglio immaginare altrove....

RispondiEliminaMa chi può credere a ste fandonie?

In un servizio ci dicono che in >Germania gli operai guadagnano 3000 euro al mese lavorando la settimana corta e nell'altro che abbiamo le pensioni più alte al mondo.

sarà che altrove si passa dai 3000 euro di stipendio ai 300 euro di pensione. credibile.

Salve,

RispondiEliminaringraziandola per l'ottimo lavoro svolto, colgo l'occasione per segnalarle che non sono raggiungibili i link di sbilanciamoci.info. Censura, paura oppure semplicemente sono stati spostati? Buona domenica.

Ha ragione Dott. Caracciolo. È incredibile come a così breve distanza dall'infausta legge Fornero, il discorso su come tagliare, ridurre, ricalcolare le pensioni sia tornato di nuovo all'ordine del giorno. Peraltro ipotizzando soluzioni che definire vessatorie è un eufemismo. Grazie per il suo prezioso lavoro di informazione.

RispondiEliminaTABELLINE PITAGORICHE

RispondiElimina(ISTAT 2015 / dati consolidai riferiti al 2013)

La statistica è una scienza bellissima della quale “dar in pasto” i numeri indice di medie, percentuali e distribuzioni geografiche – facilmente comprensibili alla maggioranza di lettori – riduce la potenza delle analisi e relative considerazioni che da indici più articolati (varianza, devianza, correlazione, percentili, T di Student ..).

La “montata lattea” – meglio definibile con attacco finale - all’istituto pensionistico – assume caratteri grotteschi per i numeri che esprime per tipologia di pensione, importi, redditi medi, classi di importo, distribuzione geografica (estrapolati da http://search.istat.it/search?q=trattamenti+pensionistici+classi+di+reddito&output=xml_no_dtd&client=istat_fe&proxystylesheet=istat_fe&sort=date%253AD%253AL%253Ad1&oe=UTF-8&ie=UTF-8&ud=1&exclude_apps=1&site=istat_it&submit.x=11&submit.y=5 ) senza fornire dati e database interpolablili – così tanto er pure gustosità pitagoriche – magari scompondono reperti e scheletri negli “armadi” delle menzogne raccontate.

Il perimetro del “quadro” ha i lati dei “falsi invalidi”, delle “pensioni d’oro”, dei sistemi retributivi / contributivi, delle pensioni sociali, della distribuzione geografica, delle categorie lavorative delle pensioni indennità.

Per la legge dei grandi numeri – anch’essi pitagorici – più grande è la base dei “prelevabili” maggiore è linearmente l’ “introitabile” anche con importi “relativamente” marginali generando fastidiosi scontenti di zia T.I.N.A. che sa anche ammansire domare l’irascibile zio Mario che guarda, legge e non concorda con la “durezza del vivere”.

Nella speranza di ricevere velocemente dal Cont@ct Center i databases per giocare a tombola l’ultimo dell’an(n)o, di seguito due tabelline ..

Pensioni e relativo importo annuo, complessivo e medio, per tipologia di prestazione (importo complessivo in migliaia di euro, medio in euro

PENSIONE NUMERO TOALE (€x 1000) MEDIA (€)

Vecchiaia 12.287.024 189.684.119 15.438

Invalidità 1.408.488 11.153.606 7.919

Superstiti 4.874.140 38.898.197 7.981

Indennitarie 847.569 4.395.443 5.186

Invalidità civile 3.163.466 15.226.553 4.813

Sociali 813.873 4.128.030 5.072

Guerra 282.135 1.405.034 4.980

Totale 23.676.695 264.890.982 11.188

PENSIONATI PER CLASSE DI IMPORTO MENSILE DEL REDDITO PENSIONISTICO E RIPARTIZIONE GEOGRAFICA. Anno 2011 CLASSE DI IMPORTO MENSILE (V.A. / %)

Nord-ovest Nord-est Centro Sud Isole ITALIA

Fino a 499,99 395.753 275.726 341.768 530.381 266.977 1.810.605 11,2

500,00-999,99 1.245.983 990.462 968.196 1.270.285 605.517 5.080.443 31,4

1000,00-1499,99 1.166.865 863.110 761.084 720.381 327.736 3.839.176 23,7

1500,00-1999,99 840.369 549.507 492.896 410.115 190.478 2.483.365 15,3

2000,00 - 2999,99 664.633 422.615 465.765 379.387 191.049 2.123.449 13,1

3000,00 e più 271.538 159.027 225.699 128.465 73.181 857.910 5,3

Totale 4.585.141 100,0 3.260.447 100,0 3.255.408 100,0 3.439.014 100,0 1.654.938 100,0 16.194.948 100,0

RispondiEliminaEnnesimo articolo chiarificatore. Grazie quarantotto per il suo lavoro.

E' incredibile come la propaganda sia arrivata a rovesciare completamente la realtà. Mentre ogni giorno stiamo diventando sempre più poveri, tra i più poveri in tutta Europa in termini di welfare e prestazioni sociali, i mass media e la classe dirigente di questo paese (che è diventata più europeista degli europeisti di Bruxelles) ci dicono che stiamo diventando sempre più ricchi e che la gente non lavora perché vive in extralussi che solo Paperon de Paperoni poteva permettersi. Nemmeno Orwell avrebbe immaginato una propaganda simile. Ne sarebbe rimasto impressionato. D'altronde se la gente ha ritrovato la "fede" che aveva perso all'interno di una società solo dedita al lavoro, all'industria e al welfare statale, e ha ripopolato le sedi della multinazionale Chiesa Cattolica S.p.a., un motivo ci sarà:

http://www.ilsecoloxix.it/p/genova/2015/12/25/ASdfJWv-bagnasco_poveri_pranzo.shtml

Faccio una previsione: quando non potranno più negare la realtà partiranno con il secondo step della propaganda: il modello multinazionale di Steve Jobs, cioè quello dell'uomo che si è fatto da solo partendo dal suo garage, sarà esteso anche agli ultraottantenni; ci diranno che l'assenza di una pensione statale ci stimolerà a metterci in gioco ed ad essere attivi anche quando tutti intorno dicono che siamo finiti. Ci diranno che creare una startup a ottant'anni sarà un antidoto contro le malattie degenerative del sistema nervoso. Ci diranno che il mettersi in gioco e il rischio saranno degli afrodisiaci per mantenerci sessualmente attivi anche a 90 anni. Ci diranno che dovremmo dire basta ad una società che mantiene le persone come se queste fossero degli zombi passivi totalmente a carico della collettività. Ecco già pronto il background:

Older Entrepreneurs: The startup mentality is not bound by age

"It is clear that age is not a real factor in startup success."

https://www.aabacosmallbusiness.com/advisor/older-entrepreneurs--the-startup-mentality-is-not-bound-by-age-000959494.html

"It turns out that there is research to show that not only do more older people start businesses but also that businesses started by older people are actually more successful on average"

"Benjamin Franklin invented bifocals at age 76"...e quindi datevi da fare cari nonnetti...non aspettate lo stato balia..

Quindi cari anziani, basta con le sicurezze del welfare state, cogliete le infinite opportunità creative dell'abolizione delle pensioni; sarete finalmente "liberi" di mettetevi in gioco anche a 90 anni; rischiate...create la vostra startup di successo finanziata dai venture capitalists e diventate billionaries; that's the progress!

Fantastico! Orwell che sconfina in Soros, più che in Steve Jobs.

EliminaLa via alla guerra civile è tracciata. Continuino per questa strada, che saranno accontentati.

EliminaMa no...tutto funziona col pilota automatico della guerra fra poveri: che non è guerra civile, ma PACE INCIVILE, cioè livore al servizio del potere oligarchico

EliminaBuon giorno .Un ulteriore studio ( come già sottolineato) di cui ringraziarla. Tralasciando (?) il mio caso personale che attesta la deriva da lei dimostrata ( 23 anni di versamenti obbligatori alla Cassa di previdenza ragionieri che mi hanno e mi dissanguano letteralemente ed una rendita anticipata di 252,00 (duecentocinquantadueeuro)lorde mensili che mi colloca già da ora nel novero delle prossime start-up over 60, potrei, mi sono detta, inviare il suo studio ai Notai reggiani che proprio il 23 dicembre se ne escono sulla stampa reggiana con questo articolo (link in fondo) . "Reggio Emilia, 23 dicembre 2015 - PIÙ che raddoppiate in tre anni le vendite delle aste giudiziarie di Reggio. È questo il dato più significativo che emerge dall’analisi dei numeri di esecuzioni e fallimenti del tribunale di Reggio Emilia. "....."«Si tratta di un bilancio negativo per il fatto che ci sono ancora moltissimi immobili in vendita con asta giudiziaria; significa che il proprietario non è in grado di far fronte ai debiti. Il fatto che si venda, però, significa che comunque la richiesta di casa c’è e si ricomincia a investire in immobili», commenta Maura Manghi, presidente del consiglio notarile di Reggio." La suddetta è inoltre Consigliere Comunale a R.E. Ossia qui( ed anche altrove) da ben tre anni accade esattamente cio' che lei spiega al punto 8: " Quanto, infatti, la stabilità finanziaria sia raggiungibile attraverso politiche fiscali che, - tagliando la spesa pubblica, inclusa (anzi, principalmente) quella previdenziale, strutturando un'alta disoccupazione, e quindi distruggendo la domanda interna-, portino al fenomeno di insolvenze diffuse (delle famiglie, per crediti al consumo e immobiliari non più restituibili, e delle imprese, per calo dei fatturati e degli incassi da parte dei propri debitori), lo stiamo constatando in questi giorni." Temo tuttavia che "disturberei" un " progetto". http://www.ilrestodelcarlino.it/reggio-emilia/aste-giudiziarie-immobili-vendite-notai-1.1597233

RispondiEliminaC'è pure a chi piacciono i NPL...in effetti, in tutti i discorsi di questi giorni manca del tutto un raccordo con la realtà: un credito scaduto e non restituito non è solo una posta di bilancio da svalutare per la banca, ma anche il presupposto per varie forme di esecuzione forzata a danno del debitore.

EliminaPerchè le banche, a quanto pare, non rispondono più dei loro debito "con tutti i loro beni presenti e futuri", ma i comuni cittadini sì.

Dimenticano però che, in una situazione di crisi da reddito-domanda, in cui il risparmio dei non ricchi (per definizione) è difensivo, cioè è preferenza per la liquidità in vista di continui pagamenti imprevisti ma molto probabili, non è una grande idea far sì che il debitore comune sia privato di una parte consistente dei suoi beni, facendogli garantire le insolvenze bancarie.

A questo punto, vorrei uno studio sui prezzi di vendita effettivi in queste aste giudiziarie, rispetto ai prezzi di acquisto dell'esecutato (e all'ammontare dei mutui "deteriorati"), e in generale al precedente livello dei prezzi.

Fermo restando che gli immobili di un qualche valore, e in Italia non mancano, dovrebbero logicamente finire in mano a chi la liquidità la possegga (ancora, e non per caso): cioè molto probabili persone fisiche e giuridiche estere...

Grazie Presidente per il post, sempre completo e puntuale.

RispondiEliminaAdesso capisco perché il prof. Prosperetti è stato eletto giudice della Corte Cost. In fondo, lui ha utilizzato gli stessi argomenti dell’OCSE ribaditi recentemente nel Pensions at a Glance 2015 dove pure si parla di “generosità” del sistema italiano. Ci sono altri giudici della nostra Corte che purtroppo la pensano come lui; nell’adozione della sent. n. 70/2015 la Corte si è infatti letteralmente spaccata e, a quanto pare, solo il voto del presidente Criscuolo ha permesso la dichiarazione di incostituzionalità della norma Fornero. Ciò è abbastanza indicativo di come vengano interpretate le norme costituzionali in materia di diritti sociali. Ricordo il giudice Cartabia (che ha votato contro l’incostituzionalità della norma Fornero) e la sua relazione “La tutela multilivello dei diritti fondamentali”(http://www.cortecostituzionale.it/documenti/convegni_seminari/RI_Cartabia_santiago2014.pdf), dove non ho trovato alcun riferimento alla tutela “multilivello” dei diritti sociali (che, pertanto, devo presupporre, non siano fondamentali).

La ragione mi pare evidente: i diritti sociali di solito non figurano nei cataloghi dei “diritti umani” tutelati dalle convenzioni internazionali. I diritti sociali sono tutelati (quando lo erano) nell’ambito interno di ciascuno Stato e ciò perché consistono in aspettative positive di prestazione (insomma, purtroppo costano!!), a differenza dei diritti individuali di libertà (che non costano e che l’ordoliberismo, infatti, è sempre felice di riconoscere a tonnellate). Eppure giuristi ed esperti continuano ad “amminchiarci”- come direbbe Montalbano – con la storia dei diritti fondamentali (termine estremamente ambiguo) e della loro tutela multilivello.

La verità è che i diritti sociali, di fatto, non sono più considerati diritti fondamentali, complice (mi dispiace dirlo) anche la Corte Costituzionale italiana, che con gli anni ha inesorabilmente calato le braghe con la teoria dei contro-limiti e del nocciolo duro (teoria dai contorni assolutamente vaghi ed incomprensibili). Da ciò discendono altresì tutte le “opinioni” stucchevoli (e disinformate, come dimostra il post) come quelle del prof. Prosperetti e di quanti in continuazione si sciacquano la bocca con i diritti fondamentali (meno quelli sociali), con annessa organizzazione di pomposi convegni a base di supercazzole. Dovrebbero ricordarlo più spesso anche tutti i giudici della Consulta

Il bello è che, a ben vedere, la nuova frontiera dell'€uropa della pace e della cooperazione, ha iniziato inesorabilmente a intaccare pure i diritti di libertà a costo zero (tranne ovviamente i DIRITTI COSMETICI che servono da potente arma di distrazione di massa, per riempire ore estenuanti di TG ordoliberisti): sia con gli "Stati di eccezione" determinati dal terrorismo e rivolti alla fine, guarda un po', contro i cittadini residenti, sia con la stessa logica del bail-in e della tassazione espansiva per ripagare il debito estero (solo adesso iniziano un po' ad ammetterlo; ma solo un po').

EliminaMi occuperò anche di questo (a trovare il tempo).

Intanto rammento:

"Che questa sia una costruzione ideale, ma non tanto (nutrendo Hayek espressamente fiducia nel fatto che "un giorno" esisteranno le condizioni politiche per realizzarla:...vi ricorda qualcosa?), e non segna alcuna fondamentale incompatibilità col disegno UE-UEM, che, come già sul piano monetario, ammette un processo strategico che utilizza strumenti di progressiva realizzazione di tale "schema ideale" condivendendone i fini essenziali.

In questa chiave "progressiva" si possono comprendere anche gli elevati livelli di tassazione: si tratta di una condizione transitoria e, naturalmente strumentale, che sconta la modifica del precedente ordine costituzionale dei welfare, mirando a farlo collassare, per rigetto del corpo sociale, mediante la imposizione del vincolo monetario (ad effetti equipollenti "in parte qua" al gold standard) e dei ben noti "vincoli" di deficit e di ammontare del debito, posti rispetto ai bilanci pubblici.

I quali, naturalmente, in una fase iniziale, pazientemente durevole, debbono "rientrare", consolidarsi, aumentando l'imposizione fiscale, prima di poter procedere, verificatesi le condizioni politiche, al taglio strutturale della spesa pubblica.

Alla fine, la gente, avvertendo come insopportabile il costo dei diritti sociali, cioè del welfare, invocherà il loro smantellamento, pur di vedersi sollevata da questa insopportabile tassazione."

E c'è gente, ignorante indottrinatasi da libberista sui Bignami delle associazioni libertarie e no-profit, che crede ancora che il liberismo sia solo e sempre rapida e incondizionata deregulations.

Polli da spennare, contenti e collaborativi...

Ed è, appunto quanto si sta verificando, segnatamente in Italia, verificandosi così la strumentalità della costruzione europea per la realizzazione del "fine": l'instaurazione del "meraviglioso mondo di von Hayek".

Mi permetto un appunto: non è proprio che i diritti liberali siano a costo zero, mentre i diritti sociali sono un costo.

EliminaInnanzitutto un costo per chi?

Semplice: per l'élite parassitaria, ovvero per i rentier che vedono nell'implicita progressività sociale l'erosione di un privilegio non ammesso in Costituzione: quello di non lavorare.

La progressività sociale porta a quella cosa sconosciuta agli imbecilli che è l'uguaglianza sostanziale: uguaglianza che nessuna porcheria eugenetica potrà mai modificare.

I diritti sociali, come ricordava il dimenticato Lord Beveridge, intesi come sicurezze garantite dallo Stato sociale, sono componente positiva del PIL.

Sono un cacchio di reddito indiretto che si accompagna a quella necessità di perseguire la piena occupazione. Condizione scientificamente dimostrata come necessaria per la stabilità economica da quei due altri sconosciuti come Keynes e Kalecki.

I diritti civili e tutte le altre porcherie liberali, non sono semplicemente "a costo zero": senza i diritti sociali a renderli universalizzabili, questi hanno ben altro scopo che "distrarre". Hanno uno scopo malthusiano, hanno ineluttabili conseguenze nel controllo demografico.

Dopo la shock doctrine degli anni '90 che ha visto il collasso demografico dell'ex-URSS, perché si pensa che la Russia abbia proibito la propaganda relativa alla "promozione" dell'omosessualità?

Radio Radicale dovrebbero chiamarla radio Malthus.

Ma la crescita demografica non era proprio quella componente che Keynes riteneva necessaria per riuscire a portare l'ecumene globale fuori dall'indigenza? E solo successivamente dedicarsi alla stabilità e all'equilibrio con l'ecosistema?

E comunque la Dichiarazione universale dei diritti umani sancisce i diritti sociali come universali negli artt. 22-27.

In effetti, forse non sarà nemmeno necessaria (per ora) la Eurogendfor: infatti è come rubare il lecca lecca ad un bambino

RispondiEliminaL'Italia è formata da persone della terza età. Le persone della terza età non sanno cosa sia il pil. Sanno solo che Questo mese forse c'è Posta per te o per me. E siccome quando si arriva ad una certa età si diventa come dei bambini allora a questi bambini gli fanno ingoiare tutte le pappette pomeridiane e serali possibili e immaginabili. E sai il bello qual'è? Che sono anche contenti di ingoiarle! Anni fa ero in una associazione culturale, e sottolineo culturale, di donne di una certa età ( io ero la più giovane) e cosa ti vanno a organizzare di culturale? un bel viaggio alla mediaset a vedere Barbara d'urso. Questa è l'Italia, questo ve lo dico perchè si sappia che queste sono le persone che poi vanno a votare e che non distinguono un leghista da uno stellino, ma sanno ben distinguere Gabriel Garko da qualunque altro marito esse abbiano avuto :)

RispondiEliminaGrande articolo👏

RispondiElimina