I. Proviamo, e sottolineo proviamo, a cercare di capire gli effetti dell'attuale "emergenza virus" sull'economia italiana, cercando di contestualizzarli nel quadro, più ampio e già in corso, della crisi della globalizzazione asimmetrica (tale sia perché giganteschi protagonisti di tale vicenda, quali Cina e India, non si sono assoggettati nella stessa misura alle regole dettate, in forma di new global order, dal composito quadro di trattati internazionali e organizzazioni economiche "sovranazionali", sia perché tali regole, anche all'interno dei paesi OCSE, in termini riassuntivi, sono applicate più o meno rigorosamente, o anche adattate o ignorate, a seconda della forza politico-economica degli Stati coinvolti).

II. In molti avranno già letto l'articolo di Ashoka Mody che, parlando dell'impatto del coronavirus sulla situazione dell'economia globalizzata, pone un particolare accento sullo stress ancor maggiore che verrà posto a carico dell'economia italiana.

Mody delinea un quadro storico della congiuntura nel breve periodo, costituito all'incirca dagli ultimi 3 anni, muovendo proprio dalla premessa che l'economia dell'eurozona (per essere più precisi) è export-led, cioè modellata costrittivamente sul mercantilismo tedesco, e come tale più vulnerabile di ogni altra agli shock in corso e che si affacciano all'orizzonte (il quadro critico per così dire "globale", peraltro, è ancora antecedente al 2018, nelle sue prevedibili problematiche strutturali legate alla globalizzazione; cfr. qui, pp.3-5):

"L’Italia e le altre economie europee – dipendenti in maniera decisiva dal commercio globale – sono state sottoposte a un crescente stress economico sin dall’inizio del 2018, quando il commercio mondiale ha iniziato a rallentare (vedi il grafico sotto).

Il rallentamento del commercio mondiale, a sua volta, è stato la conseguenza della decisione del governo cinese di smettere di pompare il suo sistema finanziario interno per paura che la proprietà immobiliare e la vulnerabilità finanziaria potessero sfuggire pericolosamente di mano.

Come l’economia cinese – con la sua enorme presenza nel sistema del commercio globale – si è raffreddata, il commercio mondiale ha iniziato a rallentare. Nel 2019 la guerra dei dazi tra Cina e Stati Uniti ha ulteriormente rallentato la crescita del commercio mondiale, spingendo le economie europee in condizioni quasi recessive. Pertanto, la situazione economica globale, e in particolare quella europea, era già precaria ben prima che il coronavirus colpisse.

Il coronavirus ha ribaltato in tutta evidenza il ruolo dominante della Cina nel commercio mondiale. La Cina è il nodo chiave nella catena del valore aggiunto globale. Le fabbriche cinesi producono le componenti dell’industria meccanica ed elettrica, nonché gli ingredienti dell’industria farmaceutica, necessari per mantenere attive le fabbriche del mondo. Con l’arresto dell’attività di diverse fabbriche cinesi, i produttori di tutto il mondo – specialmente in altri importanti centri di produzione che si affidano alla Cina – sono a rischio di fermarsi.

Già le fabbriche automobilistiche in Corea del Sud, nell’impossibilità di procurarsi le componenti prodotte dalla Cina, sono in sofferenza. Del resto, la diffusione del coronavirus nella Corea del Sud interromperà la produzione delle sue fabbriche di semiconduttori e altre componenti elettroniche, interrompendo le forniture ai produttori che assemblano prodotti di consumo e industriali.

In Europa, la Germania, tradizionale àncora della salute economica europea e arbitro della contrattazione politica in Europa, è ad alto rischio. Nel 2019, l’economia tedesca ha ripetutamente sofferto del rallentamento del commercio mondiale e dell’accelerata contrazione della sua industria automobilistica, poiché i consumatori si sono allontanati dalle vantate auto a combustione interna tedesche, rendendo tecnologicamente obsoleto gran parte di un ecosistema industriale incentrato sulla produzione automobilistica.

Ora che, nella prima metà del 2020, l’economia cinese si contrae, i produttori tedeschi di automobili e macchinari perderanno il loro mercato più ricco degli ultimi anni. E con il contrarsi dell’economia tedesca, molti produttori italiani sostenuti dalle vendite in Germania ne soffriranno.

Mentre Cina, Giappone, Corea del Sud e Germania sono in grado di gestire una contrazione economica di sei mesi, l’Italia no.

Se scivola dal suo attuale torpore, economico e politico, verso una profonda contrazione economica, l’Italia non ha alcuno spazio fiscale né finanziario. Il rapporto debito pubblico / PIL aumenterà rapidamente, spingendo verso l’alto i tassi di interesse e rendendo l’onere del debito ancora più pesante. Il caotico sistema bancario dovrà affrontare perdite che non può sopportare e che il governo non può sostenere. I fallimenti del settore pubblico e privato in Italia provocheranno il default dei creditori, innescando una voragine globale di insolvenze."

III. La ricostruzione tratteggiata da Mody, è importante sottolinearlo, implica che la recessione (già in corso e indipendentemente dall'emergenza del virus), debba essere gestita nel seguente quadro istituzionale, proprio dell'eurozona:

1) divieto per la BCE di acquisto diretto dei titoli del debito pubblico e di concessione di scoperti di conto corrente o di qualsiasi altra facilitazione creditizia agli Stati (art.123 TFUE); 2) divieto di qualsiasi accesso privilegiato alle istituzioni finanziarie sia per gli Stati che per le istituzioni dell'Unione europea (art.124 TFUE; cosa che impedisce di concepire qualsiasi forma di intervento €uropeo in piani, o presunti tali, di investimenti infrastrutturali che non risultino esclusivamente finanziati a carico degli Stati, attraverso l'imposizione di nuovi prelievi e tagli alla spesa, e sottoposto alle condizioni di credito di mercato);

3) Esclusione, per le istituzioni Ue e per gli Stati aderenti, di ogni assunzione di responsabilità per gli impegni contratti da un altro Stato membro (art.125 TFUE, che sancisce, esplicitamente e senza equivoci, il divieto di solidarietà fiscale, ovvero di un sistema di trasferimenti interstatali gestito da un centro finanziario "federale", specificamente all'interno dell'eurozona);

4) vigenza del divieto di bail-out dei singoli Stati, aderenti all'eurozona, rispetto alle rispettive posizioni debitorie (ove divenute insostenibili), rafforzato e reso sanzionabile dalla vigenza del fiscal compact e delle sue linee applicative: gli Stati possono provvedere a rendere solvibile la propria situazione debitoria solo reperendo liquidità all'interno della rispettiva comunità sociale, attraverso bilanci orientati al pareggio, e quindi ricorrendo ad incrementi dell'imposizione tributaria ed a tagli della spesa pubblica (cioè delle proprie funzioni costituzionalmente previste) senza che alcun limite a tale riduzione funzionale sia previsto dai trattati.

Gli effetti sulla crescita, e ancor più, gli effetti ampliativi dell'eventuale recessione, che derivino, per il singolo Stato, dall'applicazione di tali regole non è in alcun modo normativamente considerato in termini realistici; esistono regole di discrezionale concessione di flessibilità, ma hanno applicazione circoscritta annuale e dimensioni di intervento consentito minime e, come tali, irrilevanti per configurare una qualsiasi politica anticiclica;

5) la recessione che, in tale quadro, conduca, com'è inevitabile, a problemi di solvibilità del settore privato (disoccupazione e insolvenze correlate di imprese e famiglie), proiettata sui rispettivi sistemi bancari nazionali, si risolve in (ulteriori) esigenze di ricapitalizzazione degli istituti che non possono essere affrontate dagli Stati, sia per ragioni di limiti fiscali, sia per l'applicazione del regime degli aiuti di Stato al settore bancario, in prevalenza incondizionata su qualsiasi considerazione della tutela del risparmio prevista dall'art. 47 Cost., (tutela del tutto assente nelle previsioni dei trattati).

La diffusione di insolvenze creditizie dovuta a una fase recessiva vincola, per gli anni successivi, le banche a risanare i propri bilanci, svendendo i crediti in sofferenza, - deprimendo in modo generalizzato i valori di tutte le tipologie di assets in sottostante garanzia sottostante (data l'intensa sovraofferta degli stessi; parliamo di immobili e complessi aziendali) -, e chiudendo i rubinetti del nuovo credito all'economia reale.

Ove tali misure non siano sufficienti a raggiungere i livelli di capitalizzazione richiesti dall'Unione bancaria, si aprono le varie forme di risoluzione bancaria che passano per il sacrificio di azionisti (anche piccoli risparmiatori), obbligazionisti (idem) e fino ad arrivare ai depositanti.

Una nuova recessione aggraverebbe in modo decisivo questo quadro, ri-alimentando il circolo vizioso delle insolvenze e delle ricapitalizzazioni impossibili. E quindi ampliando a dismisura le prospettive di distruzione del risparmio nazionale (anche a causa di quanto stiamo per esaminare al punto 6)).

6) Inoltre, con l'ESM2, da considerare una negoziazione già conclusasi, situazioni di difficoltà nell'accesso al mercato, da parte degli Stati, sono preferibilmente risolte attraverso il default dei titoli di stato in precedenza emessi; ciò viene agevolato sia attraverso le single-limb CACs, di futura introduzione (le precedenti CACs, sono comunque già operanti), sia attraverso una ben orientata valutazione di sostenibilità del debito pubblico, per gli Stati che vogliano accedere a una linea di credito del Meccanismo di stabilità non avendo rispettato (nel precedente triennio) le regole fiscali del fiscal compact, e che prelude a varie forme di default a carico dei detentori dei titoli del debito pubblico (con evidenti enormi problemi di perdite in bilancio per la consistente parte detenuta dal sistema bancario nazionale e conseguente innesco di esigenze di ricapitalizzazione o risoluzione a carico dei risparmiatori).

IV. Il quadro così sommariamente tratteggiato ci conferma quanto pronosticato da Mody, nei passaggi della sua analisi sopra enfatizzati.

Veniamo ora alle previsioni che possono azzardarsi sulla crescita italiana, necessariamente approssimative, poiché non è dato sapere né quanto a lungo si protrarranno gli effetti epidemici (o pandemici) nei loro riflessi immediati sui comportamenti sociali e sulla funzionalità delle varie attività produttive, né la portata e durata delle reazioni adattative che potranno essere innescate nei singoli paesi del mondo.

Riferendoci alla realtà industriale italiana, peraltro, possiamo almeno avere un'idea delle dimensioni potenziali della perdita di prodotto.

Un'avvertenza: in linea di tendenza, una spesa non effettuata (in diminuzione rispetto alla regolarità tendenziale mostrata nello stesso periodo degli anni precedenti), in entrata o in uscita rispetto al territorio nazionale, non implica che questa:

a) non venga effettuata successivamente con un effetto di "recupero" che può essere, peraltro, in taluni casi, più o meno pronunciato (ad es; se avrò molto meno presenze turistiche dall'estero nel periodo pasquale, potremmo registrare un aumento più che proporzionale delle presenze stesse in estate); b) non possa immediatamente essere compensata da una diversa spesa effettuata in luogo di questa (ad es; rinunciando a un viaggio all'estero, o a una settimana bianca, possono aversi spese in altri tipi di consumo, quali acquisto di articoli di abbigliamento o di elettrodomestici).

V. Cominciando dal settore turistico, che più di ogni altro risente con tangibile immediatezza degli effetti globali, e peraltro anche nazionali, della riduzione della mobilità. Ci soffermiamo su un dato: il turismo, conteggiato con una serie di criteri convenzionali (data l'estrema complessità di una individuazione certa delle poste di consumi ed investimenti che esso genera) pesa, in termini diretti, per circa 5,5 punti di Pil. Con una larga approssimazione gli effetti di spesa indotti e indiretti determinati dal settore medesimo (in pratica, il moltiplicatore nell'economia reale del reddito ricavabile direttamente dal turismo) portano a una cifra superiore al 10% (lo studio-post qui utilizzato avverte di una certa esagerazione, menzionando calcoli che arrivano al 13%).

Più in dettaglio, per quanto interessa i rapporti commerciali riflessi nelle partite correnti dei conti con l'estero, la spesa dei turisti stranieri in Italia (principalmente alloggio e ristorazione, ma anche "shopping") è stimata in 48 miliardi.

A loro volta, il turismo dei residenti, effettua consumi per circa 64 miliardi.

Peraltro, nel settore in senso lato, legato anche a viaggi e spostamenti per motivi di lavoro (inclusi quelli dei dipendenti delle imprese turistiche), si raggiunge una spesa per complessiva di circa 146 miliardi di euro. Il valore aggiunto del turismo è pari a circa 5,9 punti di Pil: di questo valore aggiunto, peraltro, circa un terzo è dovuto all'utilizzo della casa di proprietà per motivi turistici.

Per contro, risulta, che nella media degli anni più recenti, la spesa degli italiani per viaggiare all'estero è stata di circa 22 miliardi.

Facendo un conto estremamente semplificato, e circoscritto al dare/avere con l'estero, supponendo un simmetrico rateo di disdette dei viaggi sia verso l'Italia che dall'Italia verso l'estero, e rapportandolo all'incirca ai primi sei mesi dell'anno, potremmo avere un impatto sui consumi, piuttosto rilevante. Ovviamente, si tratta di un'ipotesi che dà credito all'attuale calo del 70% dei viaggi in entrata e in uscita protratto fino a giugno (un dato approssimativo ma che parrebbe omogeneo per entrambe le direzioni del flusso turistico): avremmo (48-22) x 70% /2 e quindi un calo di saldo attivo delle partite correnti, da qui a giugno, stimabile in circa 9-10 miliardi.

A questi occorre aggiungere, sempre assumendo un calo del 70% (e la sua durata "media" protratta fino a giugno) della spesa nazionale per turismo e spostamenti vari entro il territorio nazionale, una diminuzione di spesa dei residenti che potrebbe avvicinarsi a circa 35 miliardi (circa 100 miliardi / 2 x 0,7). Ma qui vale il discorso che non è possibile stimare come interamente persi questi consumi interni, poiché lo stesso potere di spesa potrebbe essere, in parte, diretto verso altri consumi sostitutivi (e peraltro, non necessariamente verso beni e servizi di intera produzione nazionale).

Il calo del Pil cumulabile nei primi sei mesi dell'anno, solo per il settore turistico, in una stima grossolana e che non può quantificare numerosi altri fattori (non essendo prevedibili, allo stato, le condizioni normative ed istituzionali di emergenza e neppure quelle psicologiche, che possono protrarsi nel tempo, aumentando o diminuendo la propensione a riprendere questo tipo di consumi), mette in gioco circa 45 miliardi nella più catastrofista delle ipotesi. Ipotizzando un'ampia propensione sostitutiva della spesa non effettuata, nel turismo "interno", in altri tipi di consumi, il "danno" potrebbe essere limitato a 15-20 miliardi.

VI. Non c'è lo spazio, in questa sede, per proseguire un discorso analitico, estendendolo con delle analisi, sempre ipotetiche e approssimative, - ma che non di meno renderebbero l'idea delle grandezze economiche coinvolte -, per ogni settore economico, per ogni filiera industriale.

Le presenze in cinema e teatri, in ogni tipo di spettacolo e, inoltre, per convegni, mostre, seminari, non potranno che registrare una drastica diminuzione. Sappiamo che il calo della ristorazione in corso è per molti versi drammatico.

Come pure attendiamo dati drammatici dalla produzione industriale.

Facciamo soltanto un rapido excursus, (riservandoci di aggiornare i calcoli, via via che saranno svolte delle ipotesi e delle rilevazioni), delle problematiche che coinvolgono tutti i settori economici nazionali nel quadro globale di tendenze che vanno manifestandosi.

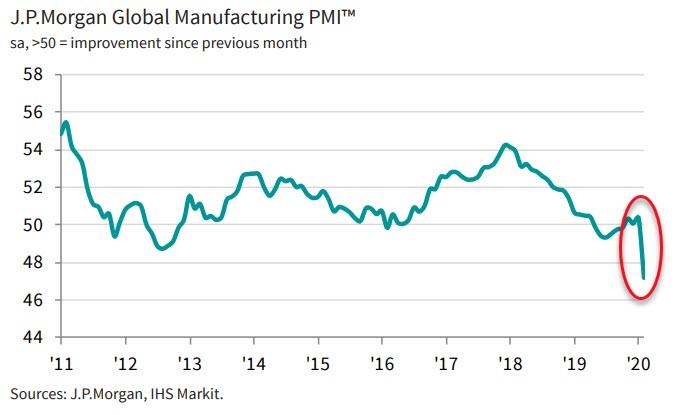

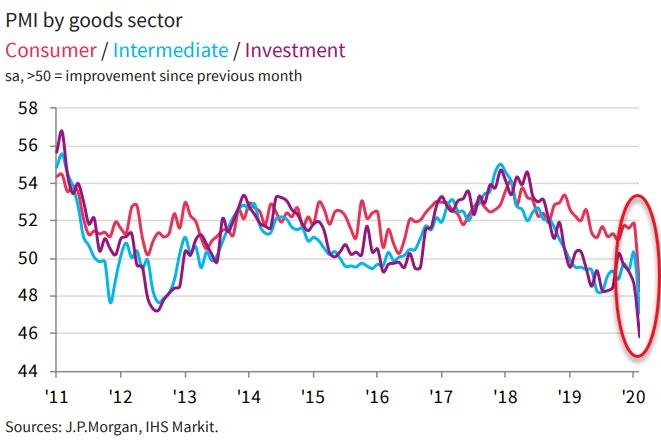

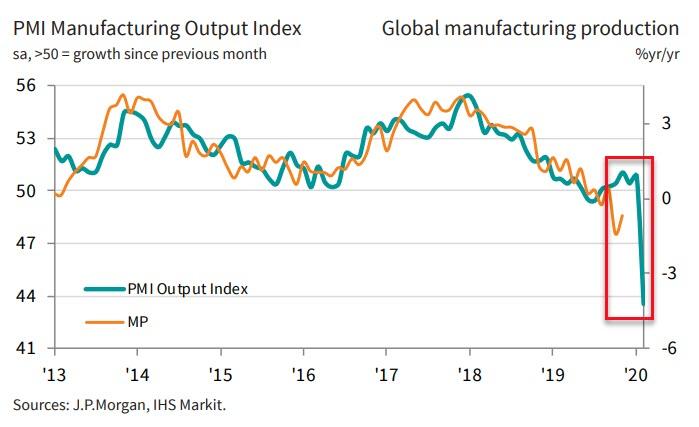

VII. Secondo l'OCSE (ci riporta il Financial Times odierno a pag.8), il notorio ruolo della Cina come hub manifatturierio-industriale mondializzato, che rifornisce di componenti e di prodotti allo stato grezzo le economie del resto del pianeta, ha già determinato un'interruzione delle (mitiche) supply chains globali. Negli Usa, (così come in Italia, per la verità), le autorità portuali e, in generali, gli addetti alla logistica (interna come rispetto all'estero), paventano che i volumi del commercio internazionale possano soffrire, nei soli primi tre mesi dell'anno, di un calo di oltre un quinto.

Da questo post di Zerohedge, traiamo alcuni grafici, relativi alla produzione manifatturiera globale:

VIII. Un punto risulta particolarmente inquietante: secondo lo stesso OCSE sopra citato, la prosecuzione e la ulteriore diffusione dell'attuale situazione di "disruption of global supply chains" abbasserebbe la crescita mondiale dal (già modesto) 2,9%, previsto inizialmente per il 2020, ad un mero 1,5%.

E secondo l'OCSE una crescita mondiale sotto il 2,5% sarebbe già una global recession.

Basti infatti considerare i dati sulla crescita mondiale disaggregati per tipologie di macro-aree (secondo il livello di maturità dei rispettivi sistemi di produzione).

Il grafico sottostante, già segnava, ai primi mesi del 2019, la flessione, interconnessa, dei livelli di crescita per macroaree e globale (l'area grigia sono stime ipotetiche, già smentite dall'incedere della battuta d'arresto del commercio mondiale e dall'irrompere del "fattore virus"):

L'interdipendenza è intuitiva: uno shift verso il basso, appunto, sotto 2,5 punti di crescita (reale) e fino a 1,5%, porterebbe la media delle economie avanzate in complessiva prevalente recessione. All'inizio del 2019, la crescita di tali economie era già sotto il 2% rispetto ad un livello mondiale, al tempo, di circa 3,3-3,4%.

Una crescita mondiale ridotta all'1,5, si rifletterebbe in un azzeramento della crescita nelle economie avanzate; e ciò (oltre ad abbassare la crescita nelle economie emergenti e in via di sviluppo), si distribuirebbe in modo ovviamente diseguale, poiché l'eurozona e, all'interno di essa, l'Italia, sono ampiamente sotto la media (dei paesi avanzati).

Questo "rudimentale" rapporto percentuale non è del tutto privo della capacità di fornirci un'idea, per approssimazione, della recessione cui potremmo andare incontro nel 2020: se nel post-crisi del 2008-2009, l'eurozona è cresciuta meno della media dei paesi avanzati, l'Italia, a sua volta, non è cresciuta affatto.

In pratica: l'eurozona cresce, all'interno delle "economie avanzate", all'incirca il 60% della media complessiva. E l'Italia, in media, cresce (quando cresce) meno della metà dell'eurozona:

Se la crescita mondiale si attestasse intorno all'1,5%, pronosticato dall'OCSE, e dunque la media dei paesi avanzati crescesse intorno a...zero, l'Italia soffrirebbe di una recessione probabilisticamente superiore al punto di Pil.

E questo sempre scontando un (non irrilevante) recupero nella seconda parte dell'anno...

ADDENDUM: Questa del "recupero", però, è allo stato una mera ipotesi: quella, cioè dell'esaurimento in circa (soli) sei mesi degli effetti di blocco delle attività produttive di beni e, non secondariamente, come abbiamo visto, di servizi (che vanno da quelli legati al turismo a quelli, strettamente connessi alla circolazione delle merci, del trasporto e della logistica). E dunque, vale, in termini previsionali, quanto quella di un calo del Pil, dovuto al solo settore turistico, di circa 45 miliardi.

Un'ipotesi, quella del "recupero", che, per il suo verificarsi, presuppone dei "segnali" piuttosto chiari per le popolazioni interessate (i cui comportamenti sono stati così repentinamente modificati dall'emergenza e dalle connesse, e spesso contraddittorie e disorientanti, misure eccezionali di "igiene e profilassi"): non è infatti scontato che le previsioni tecniche, dei vari esperti, risultino poi attendibili e, comunque, arrivino, tempestivamente, a fornire le certezze che la complessa macchina produttiva globale ha bisogno di riacquisire (dando per scontata una certa irrazionalità nella tendenza all'autopreservazione che le varie autorità territoriali avranno nel frattempo acquisito).

Anche perché il virus, i virus, sono mutageni e la loro diffusione può non solo riproporsi nel prossimo autunno, ma anche manifestarsi in diverse ondate sovrapposte fra loro: per lo meno questo può entrare nel calcolo cautelativo razionale, e di medio termine, dei policy makers e degli investitori industriali degli Stati più indipendenti e più dotati di visione e, soprattutto, di strumenti di politica economica, fiscale, monetaria e industriale. Fra i quali non possiamo, certissimamente, annoverarci.

Non possiamo dunque scartare la probabilità che, invece, si avvii, o si stia già avviando, una ristrutturazione dell'organizzazione internazionale delle filiere, tale che si giunga a tenere cautelativamente fuori dal panorama il mero ripristino delle medesime condizioni mondiali della produzione.

In questo ventaglio di ipotesi, l'Italia, priva di indipendenza in tutte le politiche più essenziali per fronteggiare questa evoluzione, - non improbabile e che richiederà forse anni di "aggiustamenti" -, rischia di essere travolta da una sorta di paralisi in fase recessiva, che, prima ancora che dettata dalla oggettiva carenza di strumenti istituzionali di reazione ai cicli avversi, sarà legata alla ormai sopravvenuta inattitudine ad assumersi la responsabilità di fare scelte: scelte che non siano mere varianti, "in punta di piedi", delle politiche imposte dal tetragono pilota automatico di Bruxelles.

ADDENDUM: Questa del "recupero", però, è allo stato una mera ipotesi: quella, cioè dell'esaurimento in circa (soli) sei mesi degli effetti di blocco delle attività produttive di beni e, non secondariamente, come abbiamo visto, di servizi (che vanno da quelli legati al turismo a quelli, strettamente connessi alla circolazione delle merci, del trasporto e della logistica). E dunque, vale, in termini previsionali, quanto quella di un calo del Pil, dovuto al solo settore turistico, di circa 45 miliardi.

Un'ipotesi, quella del "recupero", che, per il suo verificarsi, presuppone dei "segnali" piuttosto chiari per le popolazioni interessate (i cui comportamenti sono stati così repentinamente modificati dall'emergenza e dalle connesse, e spesso contraddittorie e disorientanti, misure eccezionali di "igiene e profilassi"): non è infatti scontato che le previsioni tecniche, dei vari esperti, risultino poi attendibili e, comunque, arrivino, tempestivamente, a fornire le certezze che la complessa macchina produttiva globale ha bisogno di riacquisire (dando per scontata una certa irrazionalità nella tendenza all'autopreservazione che le varie autorità territoriali avranno nel frattempo acquisito).

Anche perché il virus, i virus, sono mutageni e la loro diffusione può non solo riproporsi nel prossimo autunno, ma anche manifestarsi in diverse ondate sovrapposte fra loro: per lo meno questo può entrare nel calcolo cautelativo razionale, e di medio termine, dei policy makers e degli investitori industriali degli Stati più indipendenti e più dotati di visione e, soprattutto, di strumenti di politica economica, fiscale, monetaria e industriale. Fra i quali non possiamo, certissimamente, annoverarci.

Non possiamo dunque scartare la probabilità che, invece, si avvii, o si stia già avviando, una ristrutturazione dell'organizzazione internazionale delle filiere, tale che si giunga a tenere cautelativamente fuori dal panorama il mero ripristino delle medesime condizioni mondiali della produzione.

In questo ventaglio di ipotesi, l'Italia, priva di indipendenza in tutte le politiche più essenziali per fronteggiare questa evoluzione, - non improbabile e che richiederà forse anni di "aggiustamenti" -, rischia di essere travolta da una sorta di paralisi in fase recessiva, che, prima ancora che dettata dalla oggettiva carenza di strumenti istituzionali di reazione ai cicli avversi, sarà legata alla ormai sopravvenuta inattitudine ad assumersi la responsabilità di fare scelte: scelte che non siano mere varianti, "in punta di piedi", delle politiche imposte dal tetragono pilota automatico di Bruxelles.

Guardi , se il Pil scende solo di 1% smetto di leggere libri di economia e brucio tutto.

RispondiElimina:-) Eh, lo so; la tentazione è forte...il problema è che ora non si hanno dati attendibili. Teoricamente, proprio perché il deficit è stato, da questo governo, aumentato da 1,6 (consuntivo 2019) e 2,2 stimato per il 2020, a condizioni tendenzialmente invariate del saldo CA, dovremmo registrare una lieve crescita.

EliminaIn pratica, poi, stanno anche avendo il permessino (oltre che comunque a fregarsene del fiscal compact e dell'output-gap) per arrivare a 2,4. Insomma, mai come in questo caso, tutto dipende dalle global supply chains e dalla vulnerabilità del modello export-led.

Insomma; stavolta, non dovremmo essere soli a non crescere; il problema è la stabilità finanziaria, dipendente esclusivamente dalle regole dell'EZ. Per cui, noi possiamo pure contenere la recessione, per qualche tipo di fortuna, ma non potremo evitare di finire sotto un ricatto esiziale con riguardo al debito pubblico.

Per questo ho inserito il riassunto del quadro istituzionale in cui siamo collocati

Non ho molte notizie ma essendo per mia sfortuna collocato in un distretto moda calzatura , si viaggia a cali di vendite sul 50% sulla stagione 2019.

RispondiEliminaIn altri termini sono e siamo nella merda fino al collo.

Si prospetta di stare a grattarsi fino a settembre.

Chi resisterà senza fatturato per tutto questo periodo?

Apprendo ora che hanno richiuso le scuole e ogni manifestazione.

Gli ospedali cacciano i malati per fare posto e servizi e operazioni non urgenti sono sospese.

Altro che stato di eccezione , qua sembra che ci stiano per bombardare.

Qualcuno più sgamato di me la definisce guerra.....ibrida.

Ho aggiunto un addendum che mi pare anche una necessaria precisazione.

EliminaGrazie per le stimolanti osservazioni...

Se questa volta la recessione colpirà un po’ tutti in €uropa, per di più in assenza dei normali strumenti di intervento (politica fiscale e monetaria in primis), non si potrà più distinguere fra “PIIGS” e Paesi “virtuosi”, nel tentativo di non delegittimare tutto il sistema costruito sul diritto europeo. E forse si aprirà una crepa, più grande di quella del 2011-2012, in cui stavolta potrà inserirsi una protesta politica anti€uropea più consapevole, più grande e forte dell’esperienza di questi anni, in cui verso l’Italia c’è stata solo ostilità (per ultimo con, probabilmente, l’indisponibilità, a concedere più di 3-4 miliardi per fronteggiare l’imminente recessione, che quindi ci sarà). Se non altro c’è l'occasione, se le attuali opposizioni sapranno coglierla, di accrescere la consapevolezza collettiva sul tema €uropa e sul conseguente programma politico che non può che consistere nella volontà di recedere, stante la granitica refrattarietà del baraccone europeo (che poi è impossibilità genetica...) ad evolvere in senso democratico. Questa è la mia speranza... piuttosto fievole visto che servirebbe anche andare a votare, e non credo proprio a questo punto, come nel 2011, che ce lo lasceranno fare. In mancanza, temo proprio che tutte le previsioni fatte qui e su Twitter negli ultimi tempi si avvereranno... in particolare per il sistema bancario e il risparmio privato.

RispondiEliminaMa così butti già il cuore oltre l'ostacolo :-)

EliminaAl punto che sollevi ci arriveremo: prima occorrerà che sia chiaro che questa imminente recessione è ben diversa da quella del 2008. E pure dalla fase double-dip post 2011 propria dell'eurozona (anzi, con riguardo a quest'ultima si tratta di un'oscillazione ciclica proprio di segno diametralmente opposto).

In pratica, noi eravamo destinati alla stagnazione perenne, incolpando le mancate riforme strutturali, cioè la mancata privatizzazione delle funzioni statali costituzionalmente inderogabili; però, "l'aggiustamento" Monti, sostenuto negli anni successivi con il rigido euroconformismo di un'intera classe politica (a prescindere dalle coalizioni di governo), ci aveva posto sul percorso export-led (in un modo del tutto sussidiario rispetto a Germania, sul piano produttivo manifatturiero, e alla Francia, quanto al settore dei servizi...più vari; dalla distribuzione, al finanziario, ai servizi pubblici locali e "per" la pubblica amministrazione...senza trascurare il controllo proprietario della maggior parte del made in Italy).

Nessun partito, per dire, fino a ieri (fino ad oggi!), si è mostrato consapevole che non si può continuare a invocare gli investitori esteri per riottenere una crescita sufficiente e un livello qualitativo e quantitativo dell'occupazione da paese avanzato.

In questo processo di colonizzazione, neppure troppo strisciante, una crisi legata a doppio filo alla Cina (sia come hub manifatturiero para-mondiale sia come "fonte" dell'epidemia) e alla crisi della globalizzazione già precedentemente in corso (la secular stagnation rivisitata dal redento Summers), le soluzioni dovranno essere reinventate totalmente rispetto al paradigma utilizzato fino ad ora.

Ed è questo il problema e l'incerto cammino di "riscatto" che, forse, abbiamo davanti.