Mario Draghi said the ECB's should be open to new ideas such as Modern Monetary Theory https://t.co/AOpjoA2p5h— Bloomberg Markets (@markets) September 23, 2019

1

Quella riportata nel twit più sopra, è la parte considerata clamorosa dell'audizione finale di Draghi: in realtà, la qualificazione di "nuove idee" risulta molto soggettiva e da legare al contesto rigorosamente monetarista e (dunque) ordoliberista (qui, p.9, Draghi dixit expressis verbis) in cui è immersa la BCE; e le istituzioni Ue in generale.

In concreto, la "novità" (in chiave €uropea) consiste nel fatto che "le banche centrali"(plurale) "should put money directly in the hands of public and private sector spenders.” ("Dovrebbero mettere il denaro direttamente nelle mani dei settori di spesa pubblico e privato").

Ma non si tratta affatto di una novità, bensì, diciamolo subito, di un'idea che risale almeno all'epoca dello shock populista, cioè alla fase successiva al triplete che ha scosso la "facciata marmorea" del globalismo fondato sul Washington Consensus: la vittoria di Trump, il referendum sulla Brexit e la sconfitta del sì nel referendum italiano sulla definitiva costituzionalizzazione (extra ordinem) del vincolo €urocratico.

2.

A seguito di questi eventi, che non furono affatto a loro volta sorprendenti per i più attenti osservatori (dunque non italiani), tanto che si poteva già allora richiamare il problema di democrazia descritto nel trilemma di Rodrik (sempre qui, p.7), era già emersa la medesima "nuova idea" (che nuova in assoluto non è, trattandosi di una monetizzazione istituzionalmente peculiare), come riportammo nel post LA FED "VALIDA" ORIZZONTE48...CON 4 ANNI DI RITARDO. AUTORITARISMO (DEI MERCATI) E REDDITO "UNIVERSALE", di cui riportiamo il passaggio, rinviando alla lettura delle premesse, poiché possiamo veramente affermare, ora, di aver anticipato un mutamento di rotta astretto da necessità, cioèro-stato di eccezione, pur sempre conservativo dell'assetto del potere):

3. La cosa interessante, e anche inquietante, per la verità, è ritrovare in un articolo di Zerohedge, - a sua volta ispirato da un articolo di Reuters,- la formulazione operativa di previsioni ed analisi sostanzialmente coincidenti con quelle sopra riportate, ma compiute partendo da presupposti economico-sociali, "critici", palesemente opposti (sostanzialmente rothbardiani, come vedrete).

E peraltro, compiute sul presupposto dell'abbandono di ogni speranza di una riforma del loro mercato del lavoro, in favore della visione hayekiana del welfare di sussistenza; prospettiva, anch'essa ampiamente preannunziata in questo blog (v. la voce Elysium).

I rimedi in preparazione sono programmati nonostante il discredito del paradigma monetarista-neo-classico e, per di più, ascritti all'orientamento che sta già maturando nella Fed. Ed ignorando a piè pari, naturalmente, una realtà dei dati socio-economici sempre più eclatante:

3.1. Ovviamente, tutto questo si pone in sinergia complementare al potenziamento autoritario militar-poliziesco, come appunto sottolinea Zerohedge (i commenti al testo tradotto sono tra parentesi quadre):

"In un momento di rara capacità di visione, due settimane fa, in risposta alla domanda "Perchè gli "establishment media" stanno romanticizzando il comunismo [NdQ: mostrando peraltro di averne un'idea, a dir poco, ridotta a inesatti slogan propagandistici anni '50], l'autoritarismo, la povertà la fame, la polizia segreta, le uccisioni, l'incarcerazione di massa? WTF?", dicemmo che tutto ciò era semplicemente un "preludio al reddito universale fondato sulle banche centrali", o in altre parole, liquidità immessa dalla Fed e garantita per tutti [NdQ: idea "pietistica" di welfare-reddito di cittadinanza che, com'è noto, lungi dall'essere comunista, è invece formulata da Hayek e Friedman, fondatori della Mont Pelerin Society e principali teorici dell'ideologia neo-liberista].

Giovedì pomeriggio, in un nitido avvertimento su ciò che sta per accadere, il Presidente della San Francisco Fed, John Williams, ha confermato i nostri sospetti quando ha affermato che per combattere gli effetti della prossima recessione, i banchieri centrali "globali" saranno costretti a mettere in campo una nuova serie di "soluzioni", poiché il semplice tagliare i tassi di interesse non funzionerà più, e in aggiunta a ulteriori QE e forward guidance - entrambi utilizzati largamente nell'ultima recessione - la Fed potrebbe dover usare i tassi di interesse negativi, così come strumenti mai sperimentati prima come il c.d. price-level targeting o il nominal-income targeting.

L'eclatante ipotesi è una tacita ammissione che come effetto dell'invecchiamento della forza lavoro e della drammatica pigrizia (!..."slack") che permane nella forza lavoro, la banca centrale USA dovrà intraprendere drastici provvedimenti per salvaguardare l'ordine e la coesione sociale (!).

Secondo Williams', riporta Reuters, i banchieri centrali dovrebbero adottare tali misure in questo momento di “relativa calma economica” onde ripensare il loro approccio alla politica monetaria.

Altre voci hanno fatto da eco alla implicita ammissione di Williams che, come risultato di 9 anni di tentativi della Fed di stimolare l'economia - riuscendo tuttavia soltanto a determinare la più grande bolla speculativa della Storia - gli USA si ritrovano in una strada economica senza uscita, come il Presidente della Chicago Fed Bank, Charles Evans, il quale ha di recente esortato ad un'urgente revisione della strategia della Fed; ma l'appello di Williams di una reimpostazione mondiale delle politiche economiche è notevolmente più ambizioso"

3.

Abbiamo detto che sull'analisi delle premesse e delle conseguenze di questa non-nuova "novità" possiamo rinviare al post da cui abbiamo estratto questo brano.

Per un doveroso ampliamento dell'argomento nella sua cifra macroeconomica, tuttavia ci eravamo ripromessi di riportarvi il neo-pensiero di Larry Summers, in uno scritto che abbiamo già citato e che si inscrive in una linea che Arturo ha già definito come, per molti versi, clamorosa, considerato il "pregresso"di Larry Summers, di cui potete avere un ampio ragguaglio qui.

Il paper di Summers, dunque (qui, p.4), muove da un'analisi relativa alla stagnazione secolare (di cui abbiamo, altrimenti, ampiamente parlato in relazione alla "versione" originaria formulata da Alvin Hansen, che infatti Summers cita, sia pure con una critica non del tutto corrispondente ai fatti e alla reale teoria di Hansen).

Summers riscontra una crisi di domanda a livello mondiale: parte dagli USA ma aggiunge "il capitale è mobile in giro per il mondo, sicché la teoria economica predice quanto riguarda il mondo produttivo come un intero che sperimenta dinamiche similari: con sicurezza, i rendimenti a 10 anni dei paesi stranieri, che si aggiustano per l'inflazione attesa, denotano esattamente il quadro di tassi di interessi reali in forte e continuo declino".

Nella sua visione, appunto muove dalla constatazione che, mentre in USA i tassi di interesse nominali sono "bassi" e "straordinariamente bassi" in Giappone e Ue, l'inflazione è attesa attestarsi benal di sotto del 2% nei prossimi 10 anni. In nessun luogo i mercati si attendono che le banche centrali possano ottenere un'inflazione neppure prossima ai loro target del 2% (questo rilievo potrebbe apparire scioccante solo nel dibattito italiano, dove non solo viene ignorato, ma addirittura si decanta un'assoluta e retrospettiva capacità di successo del QE passato di Draghi...e anche del prossimo).

4.

La spiegazione che fornisce Summers è la seguente: Il modo naturale di spiegare questo fenomeno è di supporre che un set di forze abbia sospinto verso l'alto la propensione a risparmiare e spinto verso il basso quella a investire, e perciò il rateo di interesse resosi necessario per equilibrare investimenti e risparmio è risultato soggetto una sostanziale pressione al ribasso, fino a che, a un certo punto, risparmi e investimenti non siano stati più in un possibile equilibrio.

Ed ecco i fattori "congiunturali" determinanti di questa "secular stagnation" ovverosia crisi strutturale di domanda (schematizziamo con una numerazione):

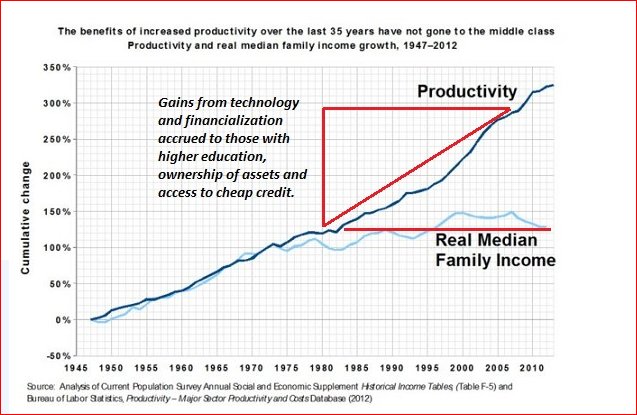

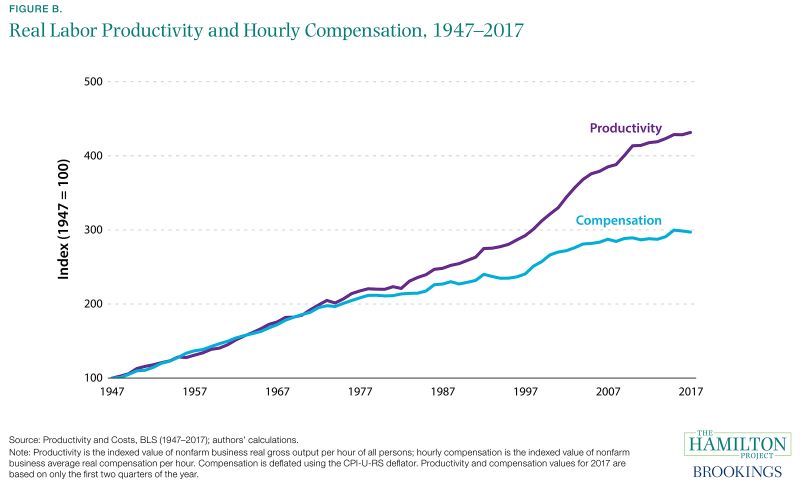

1) l'aumento della propensione al risparmio ci si può attendere che sia derivata dalla crescente diseguaglianza e dall'osservazione empirica che il ricco risparmi più del povero (ndQ: richiamiamo i grafici riportati nel post "La Fed valida...": su questo punto, Summers non si sofferma a fornire dati).

2) Ci si può attendere che derivi da qualcosa che sappiamo per averlo visto: un accumulo di riserve molto forte nei paesi in via di sviluppo (NdQ: e qui arriviamo subito, in un'analisi sistemica e non gridata, come accade in Italia, al problema dei surplus cinesi - e non solo-, e a come la guerra daziaria di Trump sia una "reazione" piuttosto che la causa dell'incepparsi della crescita attesa, molto propagandisticamente, da decenni, nell'economia free-trade, a globalizzazione...asimmetrica).. Invero, la fuga di capitali dalla Cina nei passati nove mesi. è stata...circa tre volte maggiore di tutta la fuga di capitali che derivò negli anni '90 dalla crisi dei "mercati emergenti". Aspettative di vita più lunghe, maggior resistenza al dover contrarre debito, riduzione del debito delle famiglie e restituzione del debito, sono forme di risparmio.

Prosegue Summers: Quali sono i fattori della (debole) propensione all'investimento?

La forza lavoro dei paesi industrializzati è destinata (demograficamente) a non crescere nei prossimi 20 anni. Ciò ha implicazioni nella domanda dei nuovi equipaggiamenti per i lavoratori, nella domanda per nuove abitazioni, e nel bisogno, per le nuove imprese, di strutture per dargli riparo durante le lavorazioni....la tecnologia ha diminuito la domanda per scomparti di lavoro spaziosi persino negli studi legali...E le stanze degi uffici possono essere più piccole anche per via delle persone che spendono sempre più tempo a casa a lavorare con i propri lap-top.

Tutto ciò significa pressione al ribasso per gli investimenti fisici.

Si è tentato di misurare almeno a partire da Alan Greenspan negli anni '90, il peso totale in libbre di ogni dollaro del prodotto interno lordo, e si è riscontrato un trend diminutivo secolare. I beni capitali sono divenuti sempre più economici, rispetto ad altri beni, e ciò è dovuto, piuttosto ovviamente, alla information technology.

5.

Ma a parte queste constatazioni, Summers non fa altro che collegare la ristrutturazione sociale, prima ancora che industriale, derivante non tanto dal progresso tecnologico ma dal modo in cui si è espresso - al di fuori del controllo degli Stati nazionali, derubricati a meri cooperanti della globalizzazione istituzionalizzata- il colossale paradigma supply side, specializzato ricardianamente a livello mondiale.

Il capitale fisico è cresciuto infatti nei paesi di destinazione delle delocalizzazioni, portando però a una rigida logica finanziaria per cui doveva rimanere ancorato a un costo del lavoro conveniente, per il livello dei profitti: salvo scoprire, com'era inevitabile e da anni segnalato da Chang, e in toni più sommessi da Rodrik, che considerare il problema sul solo lato dell'offerta, cioè della convenienza finanziaria dell'investitore, ha mandato l'intera macchina globalizzata in una sovraproduzione, per cui è divenuto strutturale che i lavoratori che materialmente producono la gran parte del manifatturiero, per di più appartenenti alla parte più popolosa del pianeta (ovviamente l'Asia, tra Cina, India e...Viet-Nam)), non possono neppure lontanamente permettersi di acquistare i beni che producono.

E, se per questo, in aggiunta, nei paesi OCSE, (per capirsi), i lavoratori "spiazzati" dal manifatturiero al settore di servizi informatizzati o, per lo più, labor intensive e a bassa retribuzione, sono invece divenuti una ipertrofica massa di consumatori a debito che non tiene dietro alla capacità produttiva globalizzata; se non a costo della creazione di una vasta congerie di titoli di debito "strutturati" che alimentano il mercato della speculazione finanziaria.

Il che è l'ennesima descrizione, su scala mondializzata come mai prima, dell'innescarsi della crisi del '29: finché, fordianamente, i salari seguono l'aumento della produttività nominale, piena, l'eguaglianza tra risparmio e investimento viene stimolata dalla domanda crescente...ma quando questo aumento viene bloccato dagli appetiti finanziarizzati,i tassi di interesse e la manovra monetaria mostrano tutta la loro inefficacia...E la deflazione, infatti mostra di essere molto più difficile da sconfiggere dell'inflazione: se non altro per motivi istituzionali (rigidità delle regole che la finanziarizzazione riesce politicamente ad imporre ai legislatori) e psicologici (anche la classe media, attratta, specialmente negli USA, dall'impiego borsistico e in strumenti finanziari del risparmio, proietta la propria mini-proprietà, in attesa di essere inevitabilmente espropriata tra una bolla e l'altra, nel paradigma dei grandi proprietari che reggono il gioco che li sta espropriando...prima di tutto delle prospettive di lavoro stabile e retribuito, e della mobilità sociale).

6.

Ma proseguiamo con la interessante parte del paper di Summers che interseca il ruolo e i limiti, ormai invalicabili, delle politiche monetarie conventionale e unconventional, e quindi dello stesso QE prossimo venturo (forse pure da prte della Fed...):

"Quali sono gli strumenti di cui la gente (NdQ politici ed economisti impegnati a fronteggiare l'incapacità di trovare un tsso di interesse di equilibrio che porti fuori dall'eccesso di risparmio e dalla caduta di investimenti e domanda) parla?

Principalmente sono quattro.

C'è l'argomento per cui la Fed dovrebbe alzare il suo target inflattivo. Questa sarà una questione interessante e importante in un certo momento futuro, ma è come discutere se io debba perdere 20 o 30 kg di peso -, una questione ancor più interessante dopo che abbia perso i primi 10 kg. Ma quando l'inflazione è costantemente sotto il 2%, discutere se sia ottimale il 3 il 4 o il 5, appare accanirsi in una dieta del tutto inefficace.

Poi c'è l'idea della forward guidance. Questa è l'idea che la Fed (NdQ o qualsiasi banca centrale "occidentale")prometta i mantenere bassi i tassi di interesse nel futuro e che renderà i tassi di lungo periodo bassi, rendendo tutti ottimisti inducendoli a spendere. E qui sta il problema: la gente già ora pensa che la Fed non si accinga ad aumentare i tassi di interesse (e appunto, salvo colpi di mano clamorosi di...Weidman, neppure la BCE). Non c'è rimasto molto ancora da promettere di quello che è stato già scontato. La gente sta già anticipando che i tassi non sono destinati a salire di molto (sopra il 2%, negli USA).

Ci sarebbe un nuovo e più ampio Quantitative easing.

Ora, ritengo che il QE sia stato molto efficace all'inizio, quando vi era una sostanziale illiquidità sui molti mercati obbligazionari e quando gli spread creditizi e i premi di rischio della relativa raccolta erano elevati. Ma tutto questo ora non c'è più: quali tassidi interesse potresti ancora ridurre sostanzialmente? (NdQ: qui torniamo, non a caso, al problemino della gran parte dei titoli pubblici dell'eurozona che presentano rendimenti negativi, o molto bassi: persino quelli del debito pubblico italiano, ormai, e che incide sulla redditività dei sistemi bancari e previdenziali dei paesi core, e peraltro non solo, in modo molto pesante).

Infine, vi è l'idea di avventurarsi nei tassi negativi, che mi pare un esperimento alquanto incerto. Andrew Haldane, alla Bank of England, ha compiuto uno studio accurato sull'argomento: ha rilevato tassi di interesse che risalgono all'epoca babilonese, e non c'è alcuna esperienza storica di tassi di interesse negativi (NdQ: ma c'è un'ampia esperienza di periodiche, seppur oggetto di feroci lotte, cancellazioni dei debiti, nella tarda Repubblica romana; e si badi: avvantaggiava principalmente le classi senatoriale e dei cavalieri, poiché la contrazione di debito era praticamente preclusa ai capite censi, cioè ai nullatenenti, che, a suon di sanguinose rivolte, avevano ottenuto la distribuzione di pane a prezzi "politici" e, in situazioni di emergenza, persino gratuita...ed è solo il primo esempio che ci viene in mente...). Ma in un un mondo in cui puoi mettere 20 o 100 miliardi di dollari in una valigetta, puoi pure lasciare che il tasso di interesse sia a -30 0 -60 (NdQ: ahi! La lotta al contante, che non riguarderà mai chi possiede i miliardi di dollari!)...

7.

Insomma abbiamo un reale interrogativo su come possa essere efficace la politica monetaria non convenzionale.

Ma quand'anche fosse efficace, ci sono altri due problemi essenziali con essa. Il primo è quello che definisco il "pull forward problem" (problema dell'essere "tirati" in avanti, ad anticipare). Esso riguarda il modo in cui funziona la politica monetaria nell'indurre ad anticipare la spesa. Quando il tasso di interesse è basso, ti compri una nuova auto che altrimenti non avresti acquistato. E investi molto al fine di aggiustare il tuo stock di capitale a un livello di rendimenti divenuti più convenienti, poiché i tassi di interesse sono più bassi.

In tal modo, se hai una temporanea caduta della domanda, una riduzione dei tassi è efficacissima perché anticipa la domanda stessa al momento in cui tu registri la caduta.

Ma se invece ti trovi di fronte a una permanente (NdQ; strutturale; qui Summers è reticente...) caduta della domanda, l'anticipazione a un certo punto ti "riprende". A un certo punto, sì, abbiamo aumentato la domanda nel 2015; ma in un modo che anticipava la domanda traendola dal 2016 e "tirandola" nel 2015. Così, a meno che tu non abbia una futura persistente politica monetaria accomodante, la ruota del mulino ti risucchia. E qui si verifica questo: qual è la conseguenza di una spesa generata da queste misure di iper liquidità non convenzionale? Esse sicuramente aumentano il rischio di ripetere gli errori del 2005-2007. Ci sono certamente dei fondati dubbi sulla qualità degli investimenti che la gente non è disposta a fare a un tasso di interesse a 10 anni dell'1,75% che però sarebbe disposta a fare a un tasso dell'1,25%.

8.La trasposizione, come si suol dire, mutatis mutandis, ma non di molto, a quanto si è verificato nell'eurozona, sia pure qualche anno più tardi, col QE immediatamente seguito dal ritorno alla stagnazione, per la sostanziale inutilità delle politiche non convenzionali a risolvere un problema permanente di domanda, mai riconosciuto nelle sue cause (in fondo neppure da Draghi, che persino nell'ultima audizione, infatti, ribadisce che per l'Italia la crescita si risolve con...le riforme strutturali), è evidente.

Inutile dire che, sia pure in modo non perfettamente sincronizzato, il richiamo alla monetizzazione (cioè il mettere i soldi direttamente nelle mani dei settori di spesa pubblico e privato...eccettuata l'Italia, però), fatto da Draghi pare una risposta a questo genere di problemi.

E poiché i caveat e i distinguo che abbiamo appena visto, non ultimo che tale potere faccia capo all'iniziativa delle banche centrali, sempre più uniche "sovrane" nelle ex democrazie occidentali, rendono più che lacunoso, aleatorio e sicuramente tardivo, il ripensamento, rimaniamo in attesa. Senza molte speranze che si possano fare cose assennate; cioè normali.

Mentre arriva l'Impeachment, Trump all'ONU: "Il futuro non appartiene ai globalisti. Il futuro appartiene ai patrioti. Il futuro appartiene a paesi forti e indipendenti... globalismo ha esercitato un'attrazione religiosa sui leader del passato facendo sì che alla fine questi ignorassero i loro interessi nazionali. Quei giorni sono finiti".

RispondiEliminaIl ventilato impeachment è tutto da vedere; sa di manovra diversiva al ben più grave problema sottostante di Biden.

EliminaPerò, però...rammento: "Giuseppi"...Un affonda che oggettivamente ha avuto una ricaduta pesantuccia sulla politica nazionale. E, sottolinerei, per cercare una spiegazione, che negli stessi giorni, sulle richieste di Trump relative al contenuto del trade deal con UK, Boris Johnson ha chiarito che il servizio sanitario nazionale UK fosse intrcontrovertibilmente da tenere "fuori dal tavolo"

https://www.politicshome.com/news/uk/health-and-care/nhs/news/106080/boris-johnson-tell-donald-trump-nhs-%E2%80%98-table%E2%80%99

Il che, rapportato alle indubbie e sospette tendenze smobilitatrici in cui si affannano i nostri governi, fa trasparire tutta la differenza...

Immagino che tu ti riferisca al fatto che i media USA "guardano al dito" (impeachmenti) invece che alla luna ( affari figlio Biden ) ... Su "Giuseppi" non ho capito la frase, scusami...

EliminaSi vede che non segui twitter :-)

EliminaIl che ovviamente fa assumere proporzioni sempre più leviataniche alla questione dell’indipendenza delle banche centrali, dell’autocratica BCE in modo particolare.

RispondiEliminaVisto che ormai è mainstream ;-), può essere interessante sentire un po’ cosa ne pensa Palley, che proprio di recente ha pubblicato un pregevole paper sull’argomento.

Partiamo dal modo in cui viene impostato il dibattito: “However, the hegemony of independence has resulted in a rigged debate. The overwhelming support of the economics establishment determines the stance of the establishment media. And when central banks discuss the issue, they inevitably turn to central bank insiders and the same establishment economists. The result is a drowning of critics who are dismissed as “populists” and “non-adults.”

Il populismo, signora mia, si sa, è una gran brutta cosa.

In fondo ovvio – e in quanto tale solo ulteriore prova della distorsione di cui soffre il dibattito – l’argomento contro la time inconsistency da cui sarebbe affetta la politica, che viene usata dai neoclassici per giustificare l’indipendenza: “Suppose independence is a solution to time inconsistency. Why would a selfish politician ever agree to independence in the first place? If they did, that would be tantamount to saying they are not selfish, in which case independence is not needed. In other words, only non-self-interested politicians choose independence, making independence redundant according to the logic of the Barro and Gordon (1983) model.”.

Direi che lo stessa obiezione di autocontraddittorietà vale contro ogni pretesa di vincolo esterno sulla rappresentanza.

Naturalmente c’è poi il più classico degli argomenti: “Replacing a government policymaker with an independent central banker, who is picked by the government, leaves open the possibility the central banker will engage in time inconsistent policy (Buiter, 2017). The independence argument collides with the fundamental problem of “who will guard the guardian?” Replacing one policymaker with another just kicks the can down the road, in the sense that the new policymaker faces exactly the same circumstances.”

La soluzione di Platone era privare i custodi di beni e famiglia propri per evitare che il loro “eros privato” li allontanasse dall’interesse della città; mi pare un po’ difficile sostenere che i nostri beneamati banchieri centrali siano all’altezza di un criterio tanto esigente (non foss’altro perché è assai dubbio che una “città” ce l’abbiano). La soluzione moderna era almeno la responsabilità politica, sulla carta pilastro anche della popperiana “società aperta”. Tutto sorpassato (all'indietro, però).

Ma allora qual è la ragione dell’indipendenza?

“Central bank independence involves politics.Mainstream economists implicitly interpret it through the political lens of the Chicago School which pits a self-interested opportunistic government against a unified public interest. In the Chicago framework independence is a way of increasing public well-being if it succeeds in restraining government’s proclivity to higher inflation.

Contrasting with that, this section argues central bank independence in high-income economies should be understood in terms of class conflict, with independence being a neoliberal policy innovation aimed at advancing neoliberal political and economic interests. In the proposed class conflict theory, independence advances neoliberal interests (i.e. capital and financial capital) at the expense of others (i.e. labor).”.

Senti, senti… Il resto lo lascio a voi (merita).

Certo, però: si diceva della rapida evoluzione del mainstream, ma qui si procede alla velocità di un TGV. ;-)

A parte la qualificazione di "innovation" (che abbiamo in dettaglio scandagliato sul piano storico e...userei più precisamente "restoration"), soggiungerei che mi pare più millennarismo medievale, nello stato d'animo, che una autentica evoluzione :-)

EliminaTranne che in Italia, dove praticamente il dibattito ERA avanzato (e orizzonte48 ha dato il suo contributo direi "sostanzioso"), ma ora è sopito fin quasi alla (auto? talora...)censura, in tutto il resto del mondo, stanno semplicemente mettendo "scientificamente" i sacchetti di "sabbia davanti alle finestre", just to brce off il grande botto :-)

Tragicamente festoso, l'attuale dibattito politico nazionale, litiga sulle sceneggiate negoziate in Ue (fatte per incartarci e spolparci da parte dei paesi core...ma proprio perché pure questi, in attesa del botto, non hanno niente di meglio per passare il tempo).

Nichilismo neo-liberista (non Palley, si intende), anche prima del big one (tanto c'hanno i rifugi atomici e le isole di proprietà privata)

"to brace off", naturalmente (cioè puntare le braccia per attutire...la caduta)

Elimina