Introduzione

ECB

crea moneta e la distrugge. In quanto Banca Centrale, attraverso

l’acquisto e vendita diretti di TdS-Titoli di Stato; in quanto

Supervisore Bancario, (“SSM”) attraverso la valutazione

(normativa o discrezionale) degli attivi e dei passivi delle banche.

Ma è la prima forma di creazione e distruzione, quella più

rapidamente osservabile, attraverso l’andamento dei rendimenti dei

TdS.

Della

creazione e distruzione monetaria, operata da ECB sul mercato dei TdS

italiani, tutto si può dire, meno che sia stata neutra: il presente

articolo la definisce “imbarazzante”. Nel senso di aver mostrato

un andamento al mercato (tanto al rialzo, quanto al ribasso), in

misura più significativa di quanto mai avrebbero potuto fare

direttamente (attraverso manovre correttive, sacrifici, etc) i

successivi governi italiani. Loro sì, continuamente sottoposti alla

fiducia di un Parlamento costituzionale, democraticamente eletto e

legittimamente in carica.

Eppure,

gli importi azionati non appaiono enormi: 5 miliardi €, come vedrà

il lettore. Nulla che non possa essere azionato da un governo

consapevole e volenteroso, attraverso quella che l’articolo chiama

“una rete di protezione” nazionale.

Oppure,

attraverso la imposizione di un normale regime di controllo ai

movimenti di capitale, aggiungeremmo noi.

Né

ci pare valere l’eventuale obiezione, che i 5 miliardi € di ECB

possano “valere di più” in quanto “promessa” di ulteriori

interventi. Il mercato essendo a perfetta conoscenza, che lo

OMT è barrato a tripla mandata (Karlsruhe, ESM eligibility

criteria, ESM ex-ante TdS restructuring).

[Musso]

ECB:uso

discrezionale e politico della liquidità

By Guado

-

ECB crea la moneta

ECB,

come qualsiasi altra banca centrale, crea moneta dal “NULLA”. Sul

punto William White (ex BoE/BoC/BIS/OECD) è chiaro:

|

| Intervista a William White |

Le

Banche Centrali creano moneta, in modo permanente, acquistando asset:

La

Fed ha monetizzato nei suoi QE titoli di debito pubblico americano

(Treasury) e MBS (cartolarizzazione di mutui).

La

BoJ acquista, creando moneta, titoli di debito pubblico giapponese e,

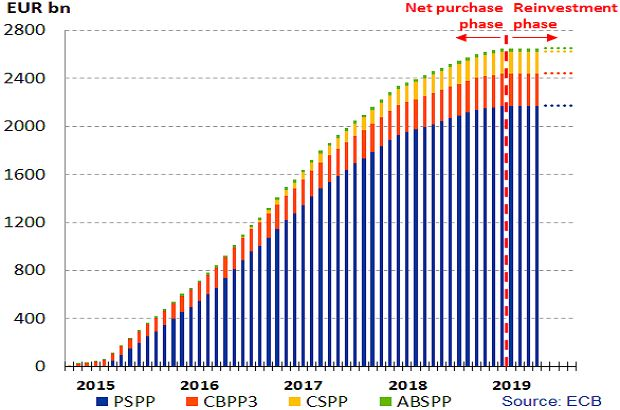

a sua volta, ETF ECB, nel suo programma di creazione

moneta APP (Asset Purchase programme) acquista:

1.

Titoli di debito pubblico dell’area Euro (programma PSPP)

2.

Titoli di debito corporate area Euro (programma CSPP)

3.

Covered Bond, obbligazioni garantite dell’area Euro

(programma CBPP)

4.

Titoli emessi a seguito di cartolarizzazione di prestiti bancari

(programma ABSPP)

Dalla

crisi 2008/2009 sono stati creati globalmente circa 15 Trilioni di $

di nuova liquidità:

ECB

ha gonfiato il proprio bilancio di 2,5 Trilioni di € dal 2008.

I titoli acquistati sono posti nell’attivo dello stato

patrimoniale...

...cui corrispondono nel passivo le nuove riserve create per le banche commerciali...

...con

nuova liquidità, a disposizione delle banche commerciali,

che dovrebbe agevolare il rilascio di nuovi prestiti

al settore economico.

-

Dentro il programma di acquisto e creazione moneta della ECB

L’acquisto

di titoli di debito pubblico (PSPP)

rappresenta il programma principale...

...e

pesa oltre l ’80% degli oltre 2,5 Trilioni di € complessivi

creati dal QE ECB da marzo 2015.

L’asset

titoli di debito pubblico, e quindi il BTP, svolgono un ruolo

fondamentale in questo “gioco”. Il BTP è cash

“privilegiato” per le banche commerciali italiane. Grazie

alla sua monetizzazione, al suo status

di “free risk” ed alla sua “capacità”

di generare rendimento garantito dal patrimonio pubblico e privato

italiano.

-

Dentro la discrezionalità della ECB di creare e distruggere liquidità.

ECB

si pone, sul PSPP 2, limiti: acquista TDP in proporzione al capital

key dell’Eurosistema (per Italia pari al 17,49% fino

al 31/12/2018) e non può detenere oltre il 33% dei titoli di debito

emessi ed in essere di ciascun paese (“issuer limit”); tuttavia,

date le regole, ECB si concede

un margine di manovra, asserendo che può, se le condizioni di

mercato non la soddisfano, TEMPORANEAMENTE deviare da questi

parametri, in particolare dal Capital Key.

Da

marzo 2015 a dicembre 2018 abbiamo avuto questo “ritmo” di

creazione moneta mensile:

a)

La prima discrezionalità ECB

è la ripartizione

della liquidità che

viene creata mensilmente, tra i vari programmi APP...

...

e il trend 2018 appare chiaro:

b)

Il secondo livello di discrezionalità,

nell'uso della liquidità da parte di ECB, è decidere se

e quanto della liquidità disponibile utilizzare in quel mese.

Il totale

della liquidità disponibile mensile è pari

alla somma della liquidità NUOVA che veniva creata da marzo 2015 a

dicembre 2018 e quella derivante dai rimborsi dei titoli di debito

pubblico, acquistati da ECB e giunti a scadenza.

Fino

al 31/12/2018, ECB si era data la regola

dei 3 mesi sull’uso della liquidità proveniente dai rimborsi, una

volta cessata la creazione della nuova moneta. Ma, da

Gennaio 2019, questo limite è stato ampliato, ad un anno.

Anche

qui il trend del 2018 appare chiaro ...

tra i mesi di carico e quelli

di scarico e come questo influenzi il BTP.

c)

Il terzo ed ultimo livello di discrezionalità,

nell’uso della liquidità da parte di ECB, è tra tutti il

più “incidente”. Quando ECB decide di deviare i propri acquisti

dal capital key sui titoli di debito pubblico italiano,

questo ha delle conseguenze dirette sull’andamento del BTP e dello

spread:

È

evidente che il BTP ha necessità di un sostegno “extra”, da

parte di ECB. Ma questo sostegno non viene assicurato in modo

costante.

C’è

stato un momento in cui quella linea rossa è andata sotto la linea

nera della retta di regressione lineare ... momento

coincidente con la fine del governo Gentiloni e con le nuove elezioni

italiane; e si è protratto a lungo dopo l’insediamento del nuovo

governo LN+M5S.

Questa deviazione dal

capital key dell’Eurosistema pesa, a vantaggio dell’Italia, per

circa 30 miliardi di €, cumulati da inizio QE ad oggi (non

avendo ripartito la quota della Grecia, che non partecipa al QE, tra

le nazioni rimanenti; come è prassi di conteggio della deviazione da

parte di ECB).

(In

caso di quota greca spalmata sulle altre banche centrali, la

deviazione è sui 20 miliardi di Euro).

Possono

queste poche decine di miliardi influenzare l’andamento del BTP in

modo così marcato?

Sì.

- Passati effetti della discrezionalità della ECB

ECB

è il primo fornitore di liquidità BTP e l’unico buyer REALE dal

2015 al maggio 2018, quando le banche italiane assorbirono lo scarico

di debito pubblico italiano detenuto da investitori esteri:

Con

il QE, il mercato dei titoli di debito pubblico italiano ha visto

ridursi la dimensione dei suoi scambi su MTS, per un ammontare

equivalente ai titoli acquistati da ECB, pari a 365 miliardi al

31/12/2018.

A questi, bisogna aggiungere i 395 miliardi detenuti dalle banche italiane. Dei quali oltre il 50% sono valutati al costo ammortizzato, cioè sono detenuti fino a scadenza e quindi non commerciabili.

Ai

quali bisogna aggiungere altri 130 miliardi circa, in mano

alle assicurazioni. Anch’essi detenuti a coperture delle

polizze e contabilizzati prevalentemente come detenuti fino a

scadenza.

Complessivamente

sono NON commerciabili contabilmente, perché

detenuti fino a scadenza, circa 700 miliardi di titoli di

debito pubblico italiano.

Tutto

questo ha reso il mercato dei titoli di stato italiano sensibilissimo

alla presenza o meno di liquidità giornaliera sul book di trading di

MTS (mercato

telematico all'ingrosso dei

titoli di Stato, riservato a operatori specializzati e gestito

dall'omonima s.p.a....

privatizzata nel 1997).

Il

momento chiave è l’asta di apertura giornaliera su MTS alle 08.30.

Su

MTS partecipano solo banche, imprese d’investimento, MEF e

Banca d ’Italia, che lì effettua le operazioni di politica

monetaria ECB (QE-APP-PSPP).

Banca

d ’Italia/ECB fa “sentire” la propria presenza, agli operatori

di mercato, coprendo il lato del Bid (lato della domanda per

acquistare BTP) del book di trading (“size del bid”), immettendo

liquidità.

Servono

pochi milioni (lotto minimo 2,5 milioni), non miliardi, per coprire

il BTP.

La

copertura ECB sul BTP nel 2019 è stata “ondivaga”, nonostante

ECB abbia cessato di creare moneta a dicembre 2018. ECB ha

utilizzato liquidità “altrui” per comprare nuovi BTP ed

aumentare il totale di BTP detenuti, ampliando in questo modo la

deviazione, a favore dell’Italia, di 5 miliardi €.

In

tal modo, ECB ha dimostrato quanto questo trattamento

privilegiato sia INDISPENSABILE per l’Italia. E si è posta,

già da allora, in una posizione di vantaggio, obiettivamente in

grado di, eventualmente, condizionare la scena politica e sociale del

paese, nel secondo semestre 2019.

Ad

esempio, in caso di non allineamento alle indicazioni e prescrizioni,

in tema di politiche economico-fiscali, della Commissione Europea,

ECB ha il potere discrezionale di rientrare

della liquidità “anticipata” sul BTP:

usando liquidità italiana per acquistare altro debito, oppure

semplicemente cessando di seguire quel trend in deviazione dal

capital key, che si è dimostrato fondamentale per mantenere il BTP

in una zona di sicurezza.

- Potenziali futuri effetti della discrezionalità della ECB

Di

seguito il piano dei rimborsi comunicato da ECB per i prossimi 12

mesi.

Questi

flussi di liquidità condizioneranno sicuramente l’andamento del

BTP, in particolare se ECB cesserà di coprire il BTP,

fornendo giornalmente qualche milione di liquidità sul lato bid del

book di trading del MTS.

Notare

come giugno/agosto/settembre/novembre/dicembre appaiono mesi

difficili. Mentre ottobre prometterebbe una liquidità

“salvifica”:

Se,

da giugno, ECB sarà “distratta” e non fornirà la minima e

costante copertura sul BTP, nessuno può escludere un crash in stile

29 maggio 2018 sulla curva del BTP come evento finale.

Non

“percependo” la copertura della ECB, le banche e/o istituzioni

finanziarie che svolgono il ruolo di market maker sui mercati,

reagiscono riducendo progressivamente la liquidità messa a

disposizione sul mercato, a sostegno delle contrattazioni.

Nei

casi estremi, come quello accaduto il 29 maggio 2018, in particolare

il mercato del BTP sulla parte corta della curva (BTP 2 anni) diviene

illiquido ed “ingestibile”, con deviazioni dalla normalità di

magnitudo estrema:

-

Conclusioni

La

principale e più logica possibilità di “salvezza” sarebbe

creare una “rete di protezione” “nazionale”, fornendo

liquidità sul book di trading del BTP su MTS, almeno nelle prime 2

ore di contrattazione nei momenti di massimo “stress”.

Fornitori

di liquidità? CDP, banche ed assicurazioni italiane con i loro book

di trading.

La

spirale banche-Btp (Loop) è già un “problema” italiano ma,

almeno, in questo modo essa diverrebbe funzionale ad evitare

l’innesco di una spirale catastrofica (DoomLoop) sistemica, tale da

condizionare, in misura estrema, la vita economica e sociale del

paese.