1. Dunque, per capire le forze che influenzeranno il nostro destino sociale, economico e politico, prendiamo le mosse dalla focalizzazione delle dinamiche che, negli Stati Uniti, agiscono e reagiscono alla crisi della globalizzazione (che abbiamo visto, appunto nella precedente "puntata", essere la creazione di una potente spinta, politico-ideologica proveniente dagli Stati Uniti).

Il punto di vista che mi è parso corretto prescegliere è quello finanziario e monetario/valutario, poiché la spinta alla finanziarizzazione del proprio sistema economico nonché il c.d. "esorbitante privilegio" (p.7) del dollaro, hanno caratterizzato, più di ogni altro fattore, gli ultimi decenni della storia politica ed economica americana (e sono, altresì, alla base della stessa idea di promuovere, attraverso il Wasghington Consensus, l'attuale "terza globalizzazione").

La casualità...intuitiva mi ha guidato a imbattermi in un articolo di Rana Foroohar nelle pagine dei commenti del Financial Times dello scorso 30 settembre 2019. Si intitola "THE DOOMSDAY DOLLAR" SCENARIO. La sua pubblicazione ha portato a una reazione critica piuttosto piccata da parte degli stessi lettori statunitensi, con una serie di argomentazioni, un po' di bandiera, che, in realtà, come vedremo, non colgono nel segno (attribuendo alla Foroohar delle affermazioni che, in realtà, non ha fatto).

L'autrice non è un'economista; ma è un'esperta giornalista economica e, di pari passo, politica e "geo-politica. Per questo, la sua anticipazione appare, anche per la sede in cui è espressa, oggettivamente significativa.

2. L'articolo alterna affermazioni "interessanti" con veri e propri squarci, glimpses, su alcune predizioni relative ad aspetti cruciali, che hanno il pregio di collegare l'agire di più elementi dello scenario che, solitamente, non vengono esplicitamente connessi.

Vi traduco i passaggi salienti dell'articolo e ne faccio un commento intermedio, per poi concludere con delle "osservazioni finali".

2a) "Per decenni, agli investitori globali, e in particolare ai risparmiatori americani a fini "pensionistici", è stato insegnato ad affidare la maggior parte del loro denaro in un fondo che investisse sull'indice Standard & Poors - che avrebbe inseguito le fortune delle più grandi società americane - e poi dimenticarsene più o meno fino al momento in cui si arrivasse vicini al pensionamento (ndQ.: fondi "mutual" e fondi indicizzati su S&P sono considerati sotanzialmente equivalenti).

Dalla metà degli anni '80 in poi, questo è risultato, più o meno, un buon consiglio. Le multinazionali americane risultavano, dopotutto, il miglior modo di entrare nei vantaggi della globalizzazione, e la globalizzazione risultava molto favorevole ai prezzi azionari di molte big companies.

Ma di recente, ho cominciato a chiedermi: cosa significherebbe se l'intero paradgima dell'investimento di lungo termine fosse destinato a cambiare?

La globalizzazione come l'abbiamo finora conosciuta è in uno stato di incertezza. Come sappiamo."

Commento- Qui riscontriamo alcuni dati: in generale, un investimento finanziario previdenziale di lungo termine, da "cassettista", garantisce un rendimento ragionevole ma inferiore a quello medio azionario nello stesso periodo. Ed infatti, l'indice S&P ha, in particolare, dato una performance inferiore all'indice totale del mercato azionario da almeno 18 anni (cioè dalla crisi di borsa dei primi anni 2000). Il che già è un mutamento rispetto alle attese e alle abitudini di investimento dei decenni precedenti, poiché indica proprio la debolezza, nei profitti, e quindi industriale, delle c.d. majors:

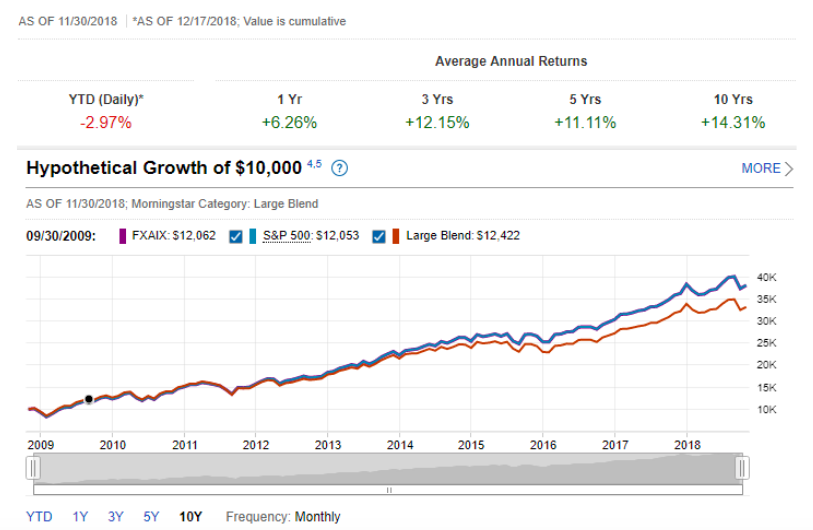

Aggiuntivamente, però, i fondi che investono sull'indice S&P, pur avendo offerto (nel corso dei precedenti decenni) rendimenti in linea con l'andamento di tale indice, tendono a divergere dallo stesso, in modo crescente e peggiorativo, all'incirca dal 2014, e ancora di più dal 2017 in poi (anno in cui inizia a manifestarsi lo stato di incertezza della globalizzazione), come si evince dal grafico sottostante:

2b) "Ma cosa fare se anche fossimo al termine di un periodo molto lungo di repressione finanziaria, in cui i tassi declinanti di interesse hanno mascherato un'altra, e più fondamentale, verità?

Il posto dell'America nel mondo è cambiato, e così il potenziale di crescita dei suoi grandi gruppi.

Se questo fosse vero, potremmo essere in procinto di una correzione non soltanto nei prezzi azionari della multinazionali USA, ma del dollaro stesso. Ciò avrebbe delle profonde implicazioni per gli investitori di ogni parte del mondo, dai risparmiatori individuali ai giganteschi fondi pensione in Europa e in Asia.

E' lo scenario che AG Bisset Associates ha etichettato "il giorno del giudizio del dollaro". A prima vista, l'idea del mercato azionario USA e del dollaro che vanno giù contemporaneamente, appare improbabile. Per un primo aspetto, i due vanno spesso in direzione opposta, poiché un dollaro debole rende le esportazioni di molte US companies relativamente più competitive sul mercato globale, come è stato il caso in anni recenti".

Commento - Qui, il riscontro è abbastanza agevole (e intuitivo: tranne che in Italia dove la competitività relativa di prezzo è "bella" se stimolata dalla svalutazione dell'euro, ma "brutta" quando era stimolata da quella della lira...):

US current account balance, recente

E di lungo periodo (oscillazioni, nel tempo, ma entro quasi 40 anni, tutti in territorio negativo):

E Quello sottostante poi, in particolare, è l'andamento del dollaro rispetto all'euro, durante gli ultimi 20 anni; la relazione col saldo CA degli USA è abbastanza eloquente: se il dollaro si rivaluta sull'euro, - e non consideriamo i rapporti di cambio con la valuta cinese -, i conti esteri USA tendenzialmente peggiorano.

E Quello sottostante poi, in particolare, è l'andamento del dollaro rispetto all'euro, durante gli ultimi 20 anni; la relazione col saldo CA degli USA è abbastanza eloquente: se il dollaro si rivaluta sull'euro, - e non consideriamo i rapporti di cambio con la valuta cinese -, i conti esteri USA tendenzialmente peggiorano.

Segnaliamo il periodo di forte svalutazione dell'euro intervenuto nei primi anni anni della sua introduzione, spesso dimenticato, e quello corrispondente al 2015-2017, di piena operatività del QE della BCE.

La tendenza media svalutativa dell'euro sul dollaro, è evidente (soltanto) nel periodo successivo al picco appena anteriore alla crisi del 2008 (circa 1,60) e dai picchi del 2011-2012, che accompagnano la crisi del debito pubblico nell'eurozona e precedono immediatamente "le mosse" di Draghi, cioè il whatever it takes e il QE-1.

La forte dialettica contrappositiva delle rispettive convenienze, USA e €uropea, alla svalutazione, appaiono evidenti nell'andamento complessivo dei cambi. Tuttavia, è abbastanza consolidato il fatto che un euro sopra l'1,45, e poi, persino sopra l'1,35, si rivela insostenibile per il modello export-led che l'EZ ha prescelto nella globalizzazione:

cambio dollaro/euro dal 1999

2c) "Ancor più, nonostante alcuni paesi come Cina e Russia stiano spostandosi dagli asset denominati in dollari per ragioni sia politiche che economiche, il dollaro rimane la valuta mondiale di riserva. Come indica uno studio di fine settembre 2019, della Brooking Institution, la quota del dollaro nelle riserve estere mondiali è scesa solo di 2 punti percentuali dal 2007, mentre la quota corrispondente dell'euro è scesa di 6 punti. E ciò sebbene, come sappiamo bene, né i politici americani né molte dei maggiori gruppi industriali del paese si siano ricoperti di gloria durante tale periodo (2007-2019).

Ma un cambiamento nel sistema delle riserve globali richiede tempo. Le oscillazioni valutarie possono verificarsi più rapidamente; in effetti, come evidenzia Ulf Lindahl, chief executive di AG Bisset (NdQ: advisor specializzato sull'andamento programmatico del mercato valutario), le maggiori valute mondiali tendono a muoversi all'insù o all'ingiù in cicli di 15 anni.

Secondo i suoi calcoli, che ripercorrono le oscillazioni valutarie dal 1970 in poi, abbiamo iniziato un nuovo ciclo nel gennaio 2017, e nonostante il rafforzamento del dollaro dall'aprile 2018 (ndQ: sarebbe il periodo di mini-picco, tra 1,20 e 1,25, vedibile nel grafico soprastante; peraltro in alterna correzione verso il basso) il ciclo è ancora intatto. Se la tesi tenesse, il dollaro è orientato a perdere valore rispetto all'euro e allo yen, e per una percentuale tra il 50 e il 60 per cento.

(ndQ: con lo yen la storia di rivalutazione sul dollaro (o di svalutazione di quest'ultimo) è più costante fin dagli anni '70; ma, sia pure con una certa fatica, si può individuare una relativa mini-ripresa del dollaro nel periodo 2002-2016. Per contro, con il renmimbi, nello stesso periodo 2002-2016, si dovrebbe addirittura constatare l'opposto: cioè una costante rivalutazione della valuta cinese sul dollaro; tuttavia, con un'inversione di tendenza, rivalutativa del dollaro, solo dall'inizio del 2014 ai...nostri giorni).

2d) Quali sarebbero le implicazioni di un tale cambiamento? Per chi entrasse nel mercato ora, per gli investitori esterni agli USA, quali i fondi pensione europei e giapponesi, gli uffici "di famiglia" che gestiscono le finanze degli individui più ricchi, e le grandi istituzioni finanziarie, si registrerebbe un duro colpo a seguito del deprezzamento degli assets in dollari.

Se questi operatori cominciassero a spostare i loro investimenti di portafoglio da tali assets, ciò potrebbe esacerbare un ribasso nelle equities USA; qualcosa che molti analisti ritengono sia comunque in procinto di verificarsi, dato che il mercato azionario è al secondo più alto livello di prezzi da 150 anni (ndQ: cioè è superiore a quello che precedette la crisi del 1929...). Questo calo danneggerebbe, a sua volta, i risparmiatori USA che tengono la maggior parte del loro portfolio pensionistico nei fondi indicizzati a S&P".

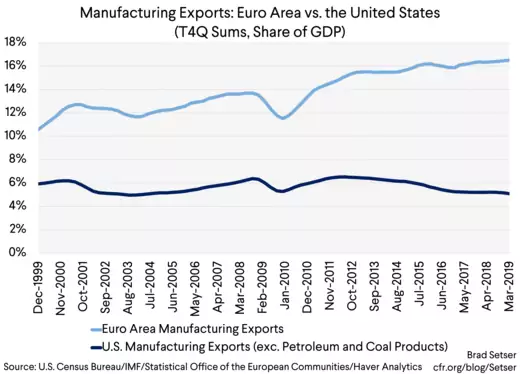

Commento - A dare credito all'imparziale correttezza di AG Bisset, dunque, gli elementi del puzzle incominciano a delinearsi: il dollaro come riserva mondiale certamente tiene - e molto meglio dell'euro -, ma questa "tenuta" non è necessariamente né un vantaggio, in termini di valore di cambio conveniente agli USA per correggere il proprio sbilancio commerciale con l'estero, né corrisponde all'andamento delle rispettiva economia reale-industriale (in particolare di quella manifatturiera; che conferma la sua centralità nel caratterizzare, più dei "serventi"...servizi, la vitalità di lungo termine di un'economia).

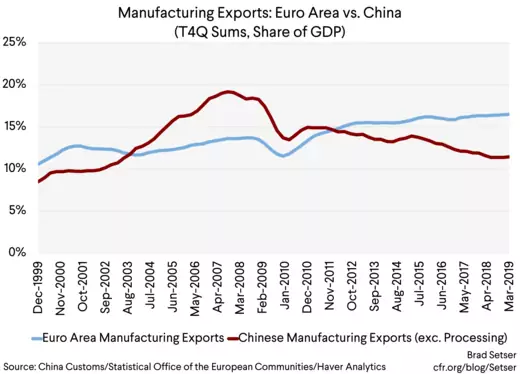

E questo vale specialmente nei confronti dell'area euro, (come evidenzia questo studio USA) che è sempre più dipendente dalle esportazioni manifatturiere verso gli Stati Uniti e, secondo vari meccanismi, dipendente non tanto dalle esportazioni quanto dalle importazioni, sempre manifatturiere, dalla Cina: il che pone, prima ancora che un problema geopolitico, una difficoltà nell'economia reale (dei paesi manifatturieri europei come Germania e...Italia):

Cioè, mentre le esportazioni manifatturiere dall'eurozona sono in moderata crescita verso la Cina, le importazioni manifatturiere nell'EZ sono notevolmente in aumento e la stessa Cina sta, invece, diminuendo la sua quota di importazioni manifatturiere.

Il che ci farebbe concludere che Trump non abbia poi tutti i torti a criticare accordi e memorandum vari (via della Seta) tra paesi dell'eurozona e Cina. Ma per il loro (nostro) stesso bene.

Inoltre, la stessa, a prima vista curiosa, idea di mandare all'asta, lo scorso 11 ottobre, una corposa tranche di BTP in dollari, con scadenza a 5, a 10 e a 30 anni, potrebbe non rivelarsi una cattiva scommessa. Ma solo se "il ciclo" svalutativo di lungo termine del dollaro tenesse secondo la tesi di AG. Bisset. Pur considerati i rendimenti offerti: ma...allora, scontando un rischio di cambio non trascurabile ai fini della liquidabilità di tali titoli.

2e) Alcuni saggi investitori già vedono gli avvisi scritti sui muri e si sono spostati all'investimento sull'oro. Mi attenderei una crescita anche delle altre commodities.

Se lo scenario "giorno del giudizio" si manifesterà, gli investitori potrebbero anche accumulare assets in yen e euro, cosa che costringerebbe gli USA ad alzare i tassi sui propri titoli obbligazionari.

Ed è questa una cosa che si aspettano in pochi, essendo la conventional wisdom nel senso che si rimanga "per sempre" in un ambiente di bassi tassi di interesse.

Ma se i tassi saranno rialzati, ciò potrà beneficiare i risparmiatori che detengono obbligazioni piuttosto che azioni: e ciò penalizzerebbe inoltre le imprese USA che siano fortemente indebitate.

Come ci ha già avvertito la Banca dei Regolamenti Internazionali, è pieno di società zombie in giro, che incontreranno seri guai nel servire il debito e nel rimanere in affari, se cresceranno i tassi di interesse.

Negli ultimi decenni, abbiamo visto non soltanto un mercato "rialzista" per le azioni USA, ma un profluvio di ingegneria finanziaria. Le imprese hanno fatto quello che potevano per sfidare la "forza di gravità economica", utilizzando ogni tipo di rimedio dal taxe code (ndQ: sistema di riduzione, in compensazione, delle ritenute alla fonte sui dipendenti) al buy back delle proprie azioni incrociato tra diverse società.

I banchieri centrali hanno agevolato tutto questo con la politica monetaria accomodante. Per questo, secondo me, i prezzi sia delle azioni che degli altri assets denominati in dollari sono rimasti così alti, nonostante i numerosi fattori di rischio insiti nelle politiche economiche e nelle sfide per le imprese.

In definitiva, se le società USA non sono più percepite come le più competitive nel mondo, i prezzi delle loro azioni cadranno, così come farà il dollaro.

Siamo già a questo punto? Non ancora.

Ma data l'erosione delle competenze di base degli americani, le sue infrastrutture in cattiva salute, e la carenza di investimenti in ricerca, mi domando se possa essere presto.

...

Un recente rapporto della EY mostra che il numero dei quartieri generali delle compagnie appartenenti alle 500 individuate da Fortune Global, si è ridotto dalle 179 del 2000 alle 121 attuali, mentre il numero di quelle insediate in Cina è cresciuto da 10 a 119.

Ciò segnala un cambiamento circa il "luogo" da cui il business si attende che provenga la crescita nel futuro: l'Asia. Se questo si avvererà. molti di noi avranno bisogno di una nuova strategia di investimento per un nuovo mondo".

3. Osservazioni conclusive - Anzitutto, completando il commento, la parte finale dell'articolo risulta meno rigorosa di certe sue premesse: la lamentela sull'erosione degli skills della forza lavoro è corretta, e di lunga data, così come quella sulle infrastrutture ormai obsolescenti nonché sulla riduzione degli investimenti in ricerca: ma questi punti dolenti, non paiono estranei neppure ai paesi (manifatturieri) dell'eurozona.

In particolare, è un effetto che in Italia si lamenta proprio in relazione allo "sfoltimento" forzato delle filiere del manifatturiero dovuto alle politiche di correzione del deficit commerciale operato con la "cura Monti", mediante una persistente austerità fiscale che, peraltro, ha altresì definanziato (ulteriormente) sia il settore dell'istruzione pubblica, di base e universitaria, sia, e da lungo tempo, il settore della ricerca scientifica (pubblica e privata).

Nell'ipotesi dell'articolo, inoltre, il ciclo svalutativo del dollaro pare passare per una fase iniziale, presumibilmente già in corso, e per un suo consolidamento determinato dalla correzione degli eccessivi prezzi dell'intera platea degli assets finanziari USA (azioni e anche obbligazioni), cioè per una recessione finanziaria.

La recessione conseguirebbe a un rialzo dei tassi/rendimenti obbligazionari USA, innescata dal preventivo spostamento difensivo della liquidità su assets in euro e yen e, a sua volta, accentuerebbe una tendenza permanente alla rivalutazione di tali divise. Come corollario di questa svalutazione, migliorerebbe la competitività dell'industria USA che potrebbe, si implica, rafforzarsi in competenze e investimenti infrastrutturali, migliorando la sua efficienza.

Come vedremo, ciò pone una serie di criticità conflittuali di ardua conciliazione degli interessi USA con le aree coinvolte dalla simmetrica rivalutazione. Ma avrebbe anche un'altra implicazione: il preventivo "comportamento difensivo" limiterebbe le perdite degli investitori USA, e quindi l'entità della recessione mondiale: tale attenuazione sarebbe, in un certo modo, guidata dalla rivalutazione di euro e yen, con la simultanea limitazione della forza delle importazioni provenienti da Giappone, eurozona e...Cina.

Rimane il fatto che l'articolo segnala alcune rilevanti tendenze che appaiono realistiche:

- 3.a. il fenomeno principale è l'erosione della capacità industriale, e quindi della effettiva profittabilità, dei grandi gruppi economici USA. Questa erosione è "relativa": cioè, non significa che abbiano soltanto perso terreno e competitività, ma che, considerata appunto l'eccessiva ingegneria finanziaria a cui hanno fatto ricorso, i loro valori azionari sono sopravvalutati. E infatti, mai così alti da 150 anni.

La svalutazione provvederebbe comunque, ad un (teoricamente) sano ri-bilanciamento di un'economia che ha indubbiamente perso il corretto rapporto di strumentalità della finanza rispetto all'economia reale; solo che, come vedremo, passa per un costo da traslare in buona parte a carico del resto del mondo...e dell'eurozona in particolare;

- 3.b. ciò, al di là della delle politiche variamente intraprese da Trump, con un'impostazione più supply side (sgravio fiscale) e commercialmente attenta alla reciprocità nei dazi commerciali, -cosa che, in astratto, sarebbe poco esatto definire "protezionismo", dato che si limita a correggere alcuni aspetti dell'asimmetricità della globalizzazione, verso l'Asia ma anche verso l'eurozona - politiche che difficilmente sarebbero state molto diverse se ci fosse stato un altro Presidente.

E altrettanto, un presidente "alla Clinton", difficilmente avrebbe seriamente corretto, se non con operazioni cosmetiche politically correct, l'impostazione supply side e debolmente reflattiva che caratterizza gli ultimi decenni, non solo negli USA;

- 3.c. ma ciò che colpisce, è che la prospettiva di un massiccio spostamento di risparmio (e in generale investimento finanziario) su assets dell'eurozona, con la conseguente spinta ad un ovvia rivalutazione dell'euro (ovvero, ad un'agevolazione della svalutazione del dollaro), risulta una soluzione di medio-lungo periodo ai problemi di correzione dello sbilancio estero degli USA, che non si può scartare a priori. Tutt'altro.

- 3.d. però...di una rivalutazione esterna dell'euro - e della sua preparazione psicologica e geo-politica, cioè di una minaccia incombente di inasprimenti daziari -, l'eurozona e l'Italia, e peraltro neppure la Germania, non hanno certo bisogno.

La tattica americana potrebbe risultare quella di spostare nell'infuocato scenario dell'area euro, il rischio di assets inflation; ma ciò proprio mentre la battaglia interna infuria sulla insostenibilità di politiche fiscali che non agevolano la ripresa della domanda interna e vincolano l'eurozona alla deflazione perenne per preservare il suo connesso modello export-led incentrato sul manifatturiero.

Sullo stile del Giappone: avendosi in ciò la definitiva Japanification dell'area euro.

- 3.5. Ma sul piano della geo-politica finanziaria, questa linea si potrebbe trasformare in una vera e propria conflittualità economica.

Avremmo infatti il simultaneo interesse USA a:

1) mantenere in vita l'euro, accentuandone il ruolo di riserva mondiale (che è quasi una condanna alla irreversibilità..)...per condividere insieme il peso relativo;

2) mantenere nell'eurozona una bassa inflazione che garantisca da un (contro)rischio valutario nell'effettuazione degli investimenti "spostati" da oltreoceano; e che, consenta, agli stessi paesi manifatturieri e esportatori, di perseguire un adeguato ribasso dei tassi di cambio reale per compensare, almeno in parte, la perdita di competitività, derivante dalla rivalutazione di lungo periodo dell'euro.

Questa, perciò, rappresenta la soluzione più "lineare" a cui possono ricorrere gli USA. Dal punto di vista della correzione del disavanzo commerciale, ma pure della stessa tenuta del suo (politicamente fondamentale) "sistema" previdenziale privato: che, come abbiamo visto, è bisognoso di riparo dalla perdita di competitività/redditività industriale sistemica come pure dalle incertezze finanziarie che a ciò si collegano.

- 3.6. Naturalmente, non si può pensare che le tendenze del "Doomsday Dollar Scenario" non siano accompagnate, in caso di subentrante recessione, da adeguate politiche espansive da parte del governo USA: ne va della tenuta sociale del Paese e comunque ciò corrisponde a una tradizione di pragmatica ragionevolezza che, ormai, differenzia gli USA dell'eurozona.

Avremmo (quasi) certamente, in quel caso, un rilancio degli investimenti pubblici nelle infrastrutture, con molta maggior libertà d'azione di quella legalmente possibile nell'eurozona stessa, e forse anche iniziative di contenimento della povertà quali il QE for the people, già ventilato in più occasioni.

La recessione, dunque, in anticipo attenuata dai saggi comportamenti difensivi degli investitori USA, sarebbe in tal modo di entità contenuta e seguita da un pronta ripresa.

Ma, al netto di questo, proprio per il bisogno americano di bilanciare strutturalmente una serie di squilibri nella continuità della crescita di lungo periodo che ritengono non più tollerabili, le due linee sopra enunciate (interesse USA al mantenimento dell'euro e in prosecuzione di una bassa inflazione), potrebbero contrassegnare i rapporti futuri tra le due sponde dell'Atlantico.

- 3.7. E' del tutto prevedibile, tuttavia, che queste due tendenze, verosimili e abbastanza prevedibili, siano anche, - allo stato delle euro-cose -, intollerabili, socialmente e politicamente in UEM.

Anzitutto perché lo sono già attualmente: abbiamo visto che lo stesso QE-2, così contestato dai paesi core dell'eurozona, ha comunque di mira l'effetto non dichiarato di svalutare e di portare sollievo alla crescita ed alla disoccupazione. Ma sempre ritenendo indispensabile la crescita, o almeno la tenuta, delle esportazioni.

In secondo luogo, conservazione della moneta unica (rivalutata) e bassa inflazione coercitiva, sarebbero insostenibili a maggior ragione in caso di nuova crisi finanziaria globale, innescata dalla correzione ciclica, quasi "automatica", dei prezzi-record sul mercato azionario USA (e ovviamente, dalle motivazioni sottostanti imputabili all'economia reale: in sintesi, eccesso di ingegneria finanziaria e regolazione "globalista" del mercato del lavoro-merce (qui: p.1 e 5.3.).

- 3.7. La trasmissione della recessione, dagli USA alle altre aree del mondo globalizzato, avrebbe infatti nell'eurozona effetti amplificati.

Anzitutto, per la già attuale fase di stagnazione dovuta ai rapporti di interscambio, - ed anche interbancari -, bloccati all'interno dell'eurozona (dalla pregressa austerità e dalla caduta della domanda interna, vista come correzione alle passate importazioni imprudenti), ma anche, crescentemente negativi con l'Asia e, specialmente, la Cina.

La svalutazione di lungo periodo del dollaro (o rivalutazione dell'euro) accentuerebbe inevitabilmente queste due tendenza.

In secondo luogo, ma non scollegata da ciò, per l'impossibilità strutturale, tutta politica (come insegna il persistente atteggiamento tedesco) di effettuare anche solo un tentativo di rilancio attuale della crescita nell'EZ inducendo all'espansione della domanda interna, e quindi a rinunciare al rigore di bilancio, i paesi dominanti: cioè, ovviamente la Germania.

Quest'ultima, per la verità, si trova nel dilemma...o trilemma:

a) di resistere al disappunto francese sul mancato rilancio della domanda interna, avendo la Germania lo spazio fiscale per effettuarlo;

b) di fronteggiare il problema aggiuntivo di export che pone la Brexit, e

c) non ultimo, di dover preservare il proprio spazio fiscale in vista di un sempre più probabile salvataggio pubblico del suo disastrato sistema bancario.

- 3.8. Per l'Italia, questo quadro futuro, ma già in buona parte in corso, di intreccio tra stagnazione ed ormai incombente recessione - dovuta al già operante combinato di incertezza della globalizzazione, nelle sue asimmetrie pro-Asia, e rigore fiscale deflattivo -, appare foriero di una fase politica, sociale e istituzionale, piuttosto difficile; se non drammatica, considerando, tra l'altro, l'incombere della riforma dell'ESM (e la sua disattivazione sostanziale del ruolo di mitigatrice mantenuto dalla BCE durante la gestione Draghi).

Peraltro, quest'ultima riforma, all'interno dello scenario futuro qui delineato, appare in una luce persino...più coerente: questo "incombere" infatti, può essere assunto come qualcosa di preordinato a un mutamento strutturale che pare corrispondere all'interesse (abbastanza) convergente sia USA che tedesco.

- 3.9. Tutti sappiamo che l'eurozona non potrebbe reggere il livello di recessione che derivasse, simultaneamente o in stretta sequenza, prima dalla caduta improvvisa della domanda USA (tipico effetto dell'esplosione di una bolla finanziaria) e poi dalla (prosecuzione della) induzione ad una rivalutazione di lungo periodo della moneta unica.

Ormai, ristrutturata in macchina esportatrice, l'eurozona, sarebbe sottoposta ad una sollecitazione eccessiva per le sue possibilità "politiche" (già di per sè a carattere antisolidale e solo formalmente cooperative).

Riassumendo: seppure confluenti in una soluzione, in apparenza, lineare (per gli USA e per la Germania, non necessariamente in accordo tra loro, però), gli interessi alla irreversibilità dell'euro e alla rivalutazione di lungo periodo del suo cambio sul dollaro, dovrebbero passare per una fase di probabile recessione che potrebbe, prevedibilmente, compromettere la fattibilità politico-sociale della soluzione.

Salvare capra (eurozona) e cavoli (area deflazionista a cambio "esterno" forte e stabile, ma votata al mercantilismo), appare un rompicapo quasi irrisolvibile: l'unica soluzione possibile e realistica, è che vi sia una sincronizzazione di politiche e misure razionalmente coordinate tra gli alleati atlantici. Magari politiche oggi insospettate.

- 3.10. Qualunque soluzione, anche razionalmente coordinata, avrebbe però dei costi di aggiustamento molto forti, sociali, culturali e soprattutto di incerto ritorno alla crescita: economica e, ragionevolmente, anche demografica.

Chi avrebbe la forza politica di imporre questo coordinamento e, soprattutto, l'endurance per portare a termine un aggiustamento che promette ma, finora, non ha mantenuto le sue promesse "liberali" di un mondo migliore?

Qualcuno, è da supporre, da qualche parte al di là o al di qua dell'Atlantico, dovrà rinunciare a qualcosa. E il verificarsi di una nuova recessione finanziaria globale rischia di far saltare ogni calcolo (lo stesso articolo della Foroohar trascura visibilmente l'aspetto dei costi sociali e politici che il ridisegno della mappa valutaria del mondo comporterebbe e, in definitiva, mira a tracciare un percorso di limitazione dei danni della prossima crisi finanziaria in USA).

Ma intanto che un "nuovo paradigma" non sembra affacciarsi all'orizzonte, dovremo attenderci molta, ma molta, ostinazione e poca visione: e molta inutile sofferenza. Perché, in ogni parte del mondo, (e specialmente in Italia) mancano le "risorse culturali"...

Per questo la riforma dell'ESM appare in questa nuova luce di cui abbiamo più sopra detto: perché è il segno, l'indizio pregnante, che rivela che, almeno nel breve periodo, il fallimento del paradigma neo-liberale, e la necessità di un suo ripensamento, non troveranno risposte adeguate; saranno risposte comunque insufficienti e tardive (come, in fondo, risulta dall'esperienza giapponese e quindi dalla sua estensione, rigida e velleitaria, al resto dell'Occidente....).

- 3.11. La riforma dell'ESM, perciò, proprio per l'Italia, considerata grande malata d'Europa (a ragione o, più veritieramente, a torto), più che arrivare alla fase della sua, oggettivamente spaventosa applicazione (per noi default del debito pubblico e ripercussione bancaria in un bail-in di massa sui risparmiatori, parte organica del ricco Ital-tacchino da spennare), potrebbe costituire l'occasione per la definitiva "normalizzazione preventiva": cioè per il completamento di quel definitivo mutamento costituzionale de facto che è l'obiettivo della nostra (...?) adesione (ideologica) alla moneta unica.

In che circostanze e modalità ciò possa avvenire, lo vedremo nella prossima "puntata".

(2- segue)

2a) "Per decenni, agli investitori globali, e in particolare ai risparmiatori americani a fini "pensionistici", è stato insegnato ad affidare la maggior parte del loro denaro in un fondo che investisse sull'indice Standard & Poors - che avrebbe inseguito le fortune delle più grandi società americane - e poi dimenticarsene più o meno fino al momento in cui si arrivasse vicini al pensionamento (ndQ.: fondi "mutual" e fondi indicizzati su S&P sono considerati sotanzialmente equivalenti).

Dalla metà degli anni '80 in poi, questo è risultato, più o meno, un buon consiglio. Le multinazionali americane risultavano, dopotutto, il miglior modo di entrare nei vantaggi della globalizzazione, e la globalizzazione risultava molto favorevole ai prezzi azionari di molte big companies.

Ma di recente, ho cominciato a chiedermi: cosa significherebbe se l'intero paradgima dell'investimento di lungo termine fosse destinato a cambiare?

La globalizzazione come l'abbiamo finora conosciuta è in uno stato di incertezza. Come sappiamo."

Commento- Qui riscontriamo alcuni dati: in generale, un investimento finanziario previdenziale di lungo termine, da "cassettista", garantisce un rendimento ragionevole ma inferiore a quello medio azionario nello stesso periodo. Ed infatti, l'indice S&P ha, in particolare, dato una performance inferiore all'indice totale del mercato azionario da almeno 18 anni (cioè dalla crisi di borsa dei primi anni 2000). Il che già è un mutamento rispetto alle attese e alle abitudini di investimento dei decenni precedenti, poiché indica proprio la debolezza, nei profitti, e quindi industriale, delle c.d. majors:

Aggiuntivamente, però, i fondi che investono sull'indice S&P, pur avendo offerto (nel corso dei precedenti decenni) rendimenti in linea con l'andamento di tale indice, tendono a divergere dallo stesso, in modo crescente e peggiorativo, all'incirca dal 2014, e ancora di più dal 2017 in poi (anno in cui inizia a manifestarsi lo stato di incertezza della globalizzazione), come si evince dal grafico sottostante:

2b) "Ma cosa fare se anche fossimo al termine di un periodo molto lungo di repressione finanziaria, in cui i tassi declinanti di interesse hanno mascherato un'altra, e più fondamentale, verità?

Il posto dell'America nel mondo è cambiato, e così il potenziale di crescita dei suoi grandi gruppi.

Se questo fosse vero, potremmo essere in procinto di una correzione non soltanto nei prezzi azionari della multinazionali USA, ma del dollaro stesso. Ciò avrebbe delle profonde implicazioni per gli investitori di ogni parte del mondo, dai risparmiatori individuali ai giganteschi fondi pensione in Europa e in Asia.

E' lo scenario che AG Bisset Associates ha etichettato "il giorno del giudizio del dollaro". A prima vista, l'idea del mercato azionario USA e del dollaro che vanno giù contemporaneamente, appare improbabile. Per un primo aspetto, i due vanno spesso in direzione opposta, poiché un dollaro debole rende le esportazioni di molte US companies relativamente più competitive sul mercato globale, come è stato il caso in anni recenti".

Commento - Qui, il riscontro è abbastanza agevole (e intuitivo: tranne che in Italia dove la competitività relativa di prezzo è "bella" se stimolata dalla svalutazione dell'euro, ma "brutta" quando era stimolata da quella della lira...):

US current account balance, recente

E di lungo periodo (oscillazioni, nel tempo, ma entro quasi 40 anni, tutti in territorio negativo):

E Quello sottostante poi, in particolare, è l'andamento del dollaro rispetto all'euro, durante gli ultimi 20 anni; la relazione col saldo CA degli USA è abbastanza eloquente: se il dollaro si rivaluta sull'euro, - e non consideriamo i rapporti di cambio con la valuta cinese -, i conti esteri USA tendenzialmente peggiorano. Segnaliamo il periodo di forte svalutazione dell'euro intervenuto nei primi anni anni della sua introduzione, spesso dimenticato, e quello corrispondente al 2015-2017, di piena operatività del QE della BCE.

La tendenza media svalutativa dell'euro sul dollaro, è evidente (soltanto) nel periodo successivo al picco appena anteriore alla crisi del 2008 (circa 1,60) e dai picchi del 2011-2012, che accompagnano la crisi del debito pubblico nell'eurozona e precedono immediatamente "le mosse" di Draghi, cioè il whatever it takes e il QE-1.

La forte dialettica contrappositiva delle rispettive convenienze, USA e €uropea, alla svalutazione, appaiono evidenti nell'andamento complessivo dei cambi. Tuttavia, è abbastanza consolidato il fatto che un euro sopra l'1,45, e poi, persino sopra l'1,35, si rivela insostenibile per il modello export-led che l'EZ ha prescelto nella globalizzazione:

cambio dollaro/euro dal 1999

2c) "Ancor più, nonostante alcuni paesi come Cina e Russia stiano spostandosi dagli asset denominati in dollari per ragioni sia politiche che economiche, il dollaro rimane la valuta mondiale di riserva. Come indica uno studio di fine settembre 2019, della Brooking Institution, la quota del dollaro nelle riserve estere mondiali è scesa solo di 2 punti percentuali dal 2007, mentre la quota corrispondente dell'euro è scesa di 6 punti. E ciò sebbene, come sappiamo bene, né i politici americani né molte dei maggiori gruppi industriali del paese si siano ricoperti di gloria durante tale periodo (2007-2019).

Ma un cambiamento nel sistema delle riserve globali richiede tempo. Le oscillazioni valutarie possono verificarsi più rapidamente; in effetti, come evidenzia Ulf Lindahl, chief executive di AG Bisset (NdQ: advisor specializzato sull'andamento programmatico del mercato valutario), le maggiori valute mondiali tendono a muoversi all'insù o all'ingiù in cicli di 15 anni.

Secondo i suoi calcoli, che ripercorrono le oscillazioni valutarie dal 1970 in poi, abbiamo iniziato un nuovo ciclo nel gennaio 2017, e nonostante il rafforzamento del dollaro dall'aprile 2018 (ndQ: sarebbe il periodo di mini-picco, tra 1,20 e 1,25, vedibile nel grafico soprastante; peraltro in alterna correzione verso il basso) il ciclo è ancora intatto. Se la tesi tenesse, il dollaro è orientato a perdere valore rispetto all'euro e allo yen, e per una percentuale tra il 50 e il 60 per cento.

(ndQ: con lo yen la storia di rivalutazione sul dollaro (o di svalutazione di quest'ultimo) è più costante fin dagli anni '70; ma, sia pure con una certa fatica, si può individuare una relativa mini-ripresa del dollaro nel periodo 2002-2016. Per contro, con il renmimbi, nello stesso periodo 2002-2016, si dovrebbe addirittura constatare l'opposto: cioè una costante rivalutazione della valuta cinese sul dollaro; tuttavia, con un'inversione di tendenza, rivalutativa del dollaro, solo dall'inizio del 2014 ai...nostri giorni).

2d) Quali sarebbero le implicazioni di un tale cambiamento? Per chi entrasse nel mercato ora, per gli investitori esterni agli USA, quali i fondi pensione europei e giapponesi, gli uffici "di famiglia" che gestiscono le finanze degli individui più ricchi, e le grandi istituzioni finanziarie, si registrerebbe un duro colpo a seguito del deprezzamento degli assets in dollari.

Se questi operatori cominciassero a spostare i loro investimenti di portafoglio da tali assets, ciò potrebbe esacerbare un ribasso nelle equities USA; qualcosa che molti analisti ritengono sia comunque in procinto di verificarsi, dato che il mercato azionario è al secondo più alto livello di prezzi da 150 anni (ndQ: cioè è superiore a quello che precedette la crisi del 1929...). Questo calo danneggerebbe, a sua volta, i risparmiatori USA che tengono la maggior parte del loro portfolio pensionistico nei fondi indicizzati a S&P".

Commento - A dare credito all'imparziale correttezza di AG Bisset, dunque, gli elementi del puzzle incominciano a delinearsi: il dollaro come riserva mondiale certamente tiene - e molto meglio dell'euro -, ma questa "tenuta" non è necessariamente né un vantaggio, in termini di valore di cambio conveniente agli USA per correggere il proprio sbilancio commerciale con l'estero, né corrisponde all'andamento delle rispettiva economia reale-industriale (in particolare di quella manifatturiera; che conferma la sua centralità nel caratterizzare, più dei "serventi"...servizi, la vitalità di lungo termine di un'economia).

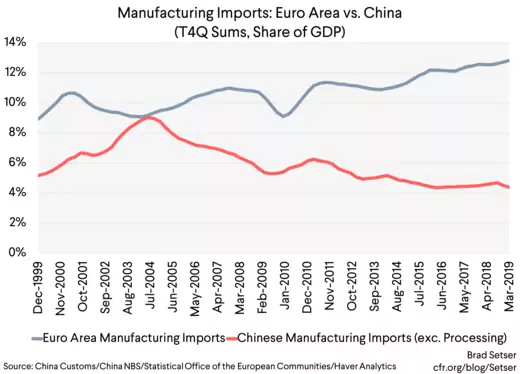

E questo vale specialmente nei confronti dell'area euro, (come evidenzia questo studio USA) che è sempre più dipendente dalle esportazioni manifatturiere verso gli Stati Uniti e, secondo vari meccanismi, dipendente non tanto dalle esportazioni quanto dalle importazioni, sempre manifatturiere, dalla Cina: il che pone, prima ancora che un problema geopolitico, una difficoltà nell'economia reale (dei paesi manifatturieri europei come Germania e...Italia):

Cioè, mentre le esportazioni manifatturiere dall'eurozona sono in moderata crescita verso la Cina, le importazioni manifatturiere nell'EZ sono notevolmente in aumento e la stessa Cina sta, invece, diminuendo la sua quota di importazioni manifatturiere.

Il che ci farebbe concludere che Trump non abbia poi tutti i torti a criticare accordi e memorandum vari (via della Seta) tra paesi dell'eurozona e Cina. Ma per il loro (nostro) stesso bene.

Inoltre, la stessa, a prima vista curiosa, idea di mandare all'asta, lo scorso 11 ottobre, una corposa tranche di BTP in dollari, con scadenza a 5, a 10 e a 30 anni, potrebbe non rivelarsi una cattiva scommessa. Ma solo se "il ciclo" svalutativo di lungo termine del dollaro tenesse secondo la tesi di AG. Bisset. Pur considerati i rendimenti offerti: ma...allora, scontando un rischio di cambio non trascurabile ai fini della liquidabilità di tali titoli.

2e) Alcuni saggi investitori già vedono gli avvisi scritti sui muri e si sono spostati all'investimento sull'oro. Mi attenderei una crescita anche delle altre commodities.

Se lo scenario "giorno del giudizio" si manifesterà, gli investitori potrebbero anche accumulare assets in yen e euro, cosa che costringerebbe gli USA ad alzare i tassi sui propri titoli obbligazionari.

Ed è questa una cosa che si aspettano in pochi, essendo la conventional wisdom nel senso che si rimanga "per sempre" in un ambiente di bassi tassi di interesse.

Ma se i tassi saranno rialzati, ciò potrà beneficiare i risparmiatori che detengono obbligazioni piuttosto che azioni: e ciò penalizzerebbe inoltre le imprese USA che siano fortemente indebitate.

Come ci ha già avvertito la Banca dei Regolamenti Internazionali, è pieno di società zombie in giro, che incontreranno seri guai nel servire il debito e nel rimanere in affari, se cresceranno i tassi di interesse.

Negli ultimi decenni, abbiamo visto non soltanto un mercato "rialzista" per le azioni USA, ma un profluvio di ingegneria finanziaria. Le imprese hanno fatto quello che potevano per sfidare la "forza di gravità economica", utilizzando ogni tipo di rimedio dal taxe code (ndQ: sistema di riduzione, in compensazione, delle ritenute alla fonte sui dipendenti) al buy back delle proprie azioni incrociato tra diverse società.

I banchieri centrali hanno agevolato tutto questo con la politica monetaria accomodante. Per questo, secondo me, i prezzi sia delle azioni che degli altri assets denominati in dollari sono rimasti così alti, nonostante i numerosi fattori di rischio insiti nelle politiche economiche e nelle sfide per le imprese.

In definitiva, se le società USA non sono più percepite come le più competitive nel mondo, i prezzi delle loro azioni cadranno, così come farà il dollaro.

Siamo già a questo punto? Non ancora.

Ma data l'erosione delle competenze di base degli americani, le sue infrastrutture in cattiva salute, e la carenza di investimenti in ricerca, mi domando se possa essere presto.

...

Un recente rapporto della EY mostra che il numero dei quartieri generali delle compagnie appartenenti alle 500 individuate da Fortune Global, si è ridotto dalle 179 del 2000 alle 121 attuali, mentre il numero di quelle insediate in Cina è cresciuto da 10 a 119.

Ciò segnala un cambiamento circa il "luogo" da cui il business si attende che provenga la crescita nel futuro: l'Asia. Se questo si avvererà. molti di noi avranno bisogno di una nuova strategia di investimento per un nuovo mondo".

3. Osservazioni conclusive - Anzitutto, completando il commento, la parte finale dell'articolo risulta meno rigorosa di certe sue premesse: la lamentela sull'erosione degli skills della forza lavoro è corretta, e di lunga data, così come quella sulle infrastrutture ormai obsolescenti nonché sulla riduzione degli investimenti in ricerca: ma questi punti dolenti, non paiono estranei neppure ai paesi (manifatturieri) dell'eurozona.

In particolare, è un effetto che in Italia si lamenta proprio in relazione allo "sfoltimento" forzato delle filiere del manifatturiero dovuto alle politiche di correzione del deficit commerciale operato con la "cura Monti", mediante una persistente austerità fiscale che, peraltro, ha altresì definanziato (ulteriormente) sia il settore dell'istruzione pubblica, di base e universitaria, sia, e da lungo tempo, il settore della ricerca scientifica (pubblica e privata).

Nell'ipotesi dell'articolo, inoltre, il ciclo svalutativo del dollaro pare passare per una fase iniziale, presumibilmente già in corso, e per un suo consolidamento determinato dalla correzione degli eccessivi prezzi dell'intera platea degli assets finanziari USA (azioni e anche obbligazioni), cioè per una recessione finanziaria.

La recessione conseguirebbe a un rialzo dei tassi/rendimenti obbligazionari USA, innescata dal preventivo spostamento difensivo della liquidità su assets in euro e yen e, a sua volta, accentuerebbe una tendenza permanente alla rivalutazione di tali divise. Come corollario di questa svalutazione, migliorerebbe la competitività dell'industria USA che potrebbe, si implica, rafforzarsi in competenze e investimenti infrastrutturali, migliorando la sua efficienza.

Come vedremo, ciò pone una serie di criticità conflittuali di ardua conciliazione degli interessi USA con le aree coinvolte dalla simmetrica rivalutazione. Ma avrebbe anche un'altra implicazione: il preventivo "comportamento difensivo" limiterebbe le perdite degli investitori USA, e quindi l'entità della recessione mondiale: tale attenuazione sarebbe, in un certo modo, guidata dalla rivalutazione di euro e yen, con la simultanea limitazione della forza delle importazioni provenienti da Giappone, eurozona e...Cina.

Rimane il fatto che l'articolo segnala alcune rilevanti tendenze che appaiono realistiche:

- 3.a. il fenomeno principale è l'erosione della capacità industriale, e quindi della effettiva profittabilità, dei grandi gruppi economici USA. Questa erosione è "relativa": cioè, non significa che abbiano soltanto perso terreno e competitività, ma che, considerata appunto l'eccessiva ingegneria finanziaria a cui hanno fatto ricorso, i loro valori azionari sono sopravvalutati. E infatti, mai così alti da 150 anni.

La svalutazione provvederebbe comunque, ad un (teoricamente) sano ri-bilanciamento di un'economia che ha indubbiamente perso il corretto rapporto di strumentalità della finanza rispetto all'economia reale; solo che, come vedremo, passa per un costo da traslare in buona parte a carico del resto del mondo...e dell'eurozona in particolare;

- 3.b. ciò, al di là della delle politiche variamente intraprese da Trump, con un'impostazione più supply side (sgravio fiscale) e commercialmente attenta alla reciprocità nei dazi commerciali, -cosa che, in astratto, sarebbe poco esatto definire "protezionismo", dato che si limita a correggere alcuni aspetti dell'asimmetricità della globalizzazione, verso l'Asia ma anche verso l'eurozona - politiche che difficilmente sarebbero state molto diverse se ci fosse stato un altro Presidente.

E altrettanto, un presidente "alla Clinton", difficilmente avrebbe seriamente corretto, se non con operazioni cosmetiche politically correct, l'impostazione supply side e debolmente reflattiva che caratterizza gli ultimi decenni, non solo negli USA;

- 3.c. ma ciò che colpisce, è che la prospettiva di un massiccio spostamento di risparmio (e in generale investimento finanziario) su assets dell'eurozona, con la conseguente spinta ad un ovvia rivalutazione dell'euro (ovvero, ad un'agevolazione della svalutazione del dollaro), risulta una soluzione di medio-lungo periodo ai problemi di correzione dello sbilancio estero degli USA, che non si può scartare a priori. Tutt'altro.

- 3.d. però...di una rivalutazione esterna dell'euro - e della sua preparazione psicologica e geo-politica, cioè di una minaccia incombente di inasprimenti daziari -, l'eurozona e l'Italia, e peraltro neppure la Germania, non hanno certo bisogno.

La tattica americana potrebbe risultare quella di spostare nell'infuocato scenario dell'area euro, il rischio di assets inflation; ma ciò proprio mentre la battaglia interna infuria sulla insostenibilità di politiche fiscali che non agevolano la ripresa della domanda interna e vincolano l'eurozona alla deflazione perenne per preservare il suo connesso modello export-led incentrato sul manifatturiero.

Sullo stile del Giappone: avendosi in ciò la definitiva Japanification dell'area euro.

- 3.5. Ma sul piano della geo-politica finanziaria, questa linea si potrebbe trasformare in una vera e propria conflittualità economica.

Avremmo infatti il simultaneo interesse USA a:

1) mantenere in vita l'euro, accentuandone il ruolo di riserva mondiale (che è quasi una condanna alla irreversibilità..)...per condividere insieme il peso relativo;

2) mantenere nell'eurozona una bassa inflazione che garantisca da un (contro)rischio valutario nell'effettuazione degli investimenti "spostati" da oltreoceano; e che, consenta, agli stessi paesi manifatturieri e esportatori, di perseguire un adeguato ribasso dei tassi di cambio reale per compensare, almeno in parte, la perdita di competitività, derivante dalla rivalutazione di lungo periodo dell'euro.

Questa, perciò, rappresenta la soluzione più "lineare" a cui possono ricorrere gli USA. Dal punto di vista della correzione del disavanzo commerciale, ma pure della stessa tenuta del suo (politicamente fondamentale) "sistema" previdenziale privato: che, come abbiamo visto, è bisognoso di riparo dalla perdita di competitività/redditività industriale sistemica come pure dalle incertezze finanziarie che a ciò si collegano.

- 3.6. Naturalmente, non si può pensare che le tendenze del "Doomsday Dollar Scenario" non siano accompagnate, in caso di subentrante recessione, da adeguate politiche espansive da parte del governo USA: ne va della tenuta sociale del Paese e comunque ciò corrisponde a una tradizione di pragmatica ragionevolezza che, ormai, differenzia gli USA dell'eurozona.

Avremmo (quasi) certamente, in quel caso, un rilancio degli investimenti pubblici nelle infrastrutture, con molta maggior libertà d'azione di quella legalmente possibile nell'eurozona stessa, e forse anche iniziative di contenimento della povertà quali il QE for the people, già ventilato in più occasioni.

La recessione, dunque, in anticipo attenuata dai saggi comportamenti difensivi degli investitori USA, sarebbe in tal modo di entità contenuta e seguita da un pronta ripresa.

Ma, al netto di questo, proprio per il bisogno americano di bilanciare strutturalmente una serie di squilibri nella continuità della crescita di lungo periodo che ritengono non più tollerabili, le due linee sopra enunciate (interesse USA al mantenimento dell'euro e in prosecuzione di una bassa inflazione), potrebbero contrassegnare i rapporti futuri tra le due sponde dell'Atlantico.

- 3.7. E' del tutto prevedibile, tuttavia, che queste due tendenze, verosimili e abbastanza prevedibili, siano anche, - allo stato delle euro-cose -, intollerabili, socialmente e politicamente in UEM.

Anzitutto perché lo sono già attualmente: abbiamo visto che lo stesso QE-2, così contestato dai paesi core dell'eurozona, ha comunque di mira l'effetto non dichiarato di svalutare e di portare sollievo alla crescita ed alla disoccupazione. Ma sempre ritenendo indispensabile la crescita, o almeno la tenuta, delle esportazioni.

In secondo luogo, conservazione della moneta unica (rivalutata) e bassa inflazione coercitiva, sarebbero insostenibili a maggior ragione in caso di nuova crisi finanziaria globale, innescata dalla correzione ciclica, quasi "automatica", dei prezzi-record sul mercato azionario USA (e ovviamente, dalle motivazioni sottostanti imputabili all'economia reale: in sintesi, eccesso di ingegneria finanziaria e regolazione "globalista" del mercato del lavoro-merce (qui: p.1 e 5.3.).

- 3.7. La trasmissione della recessione, dagli USA alle altre aree del mondo globalizzato, avrebbe infatti nell'eurozona effetti amplificati.

Anzitutto, per la già attuale fase di stagnazione dovuta ai rapporti di interscambio, - ed anche interbancari -, bloccati all'interno dell'eurozona (dalla pregressa austerità e dalla caduta della domanda interna, vista come correzione alle passate importazioni imprudenti), ma anche, crescentemente negativi con l'Asia e, specialmente, la Cina.

La svalutazione di lungo periodo del dollaro (o rivalutazione dell'euro) accentuerebbe inevitabilmente queste due tendenza.

In secondo luogo, ma non scollegata da ciò, per l'impossibilità strutturale, tutta politica (come insegna il persistente atteggiamento tedesco) di effettuare anche solo un tentativo di rilancio attuale della crescita nell'EZ inducendo all'espansione della domanda interna, e quindi a rinunciare al rigore di bilancio, i paesi dominanti: cioè, ovviamente la Germania.

Quest'ultima, per la verità, si trova nel dilemma...o trilemma:

a) di resistere al disappunto francese sul mancato rilancio della domanda interna, avendo la Germania lo spazio fiscale per effettuarlo;

b) di fronteggiare il problema aggiuntivo di export che pone la Brexit, e

c) non ultimo, di dover preservare il proprio spazio fiscale in vista di un sempre più probabile salvataggio pubblico del suo disastrato sistema bancario.

- 3.8. Per l'Italia, questo quadro futuro, ma già in buona parte in corso, di intreccio tra stagnazione ed ormai incombente recessione - dovuta al già operante combinato di incertezza della globalizzazione, nelle sue asimmetrie pro-Asia, e rigore fiscale deflattivo -, appare foriero di una fase politica, sociale e istituzionale, piuttosto difficile; se non drammatica, considerando, tra l'altro, l'incombere della riforma dell'ESM (e la sua disattivazione sostanziale del ruolo di mitigatrice mantenuto dalla BCE durante la gestione Draghi).

Peraltro, quest'ultima riforma, all'interno dello scenario futuro qui delineato, appare in una luce persino...più coerente: questo "incombere" infatti, può essere assunto come qualcosa di preordinato a un mutamento strutturale che pare corrispondere all'interesse (abbastanza) convergente sia USA che tedesco.

- 3.9. Tutti sappiamo che l'eurozona non potrebbe reggere il livello di recessione che derivasse, simultaneamente o in stretta sequenza, prima dalla caduta improvvisa della domanda USA (tipico effetto dell'esplosione di una bolla finanziaria) e poi dalla (prosecuzione della) induzione ad una rivalutazione di lungo periodo della moneta unica.

Ormai, ristrutturata in macchina esportatrice, l'eurozona, sarebbe sottoposta ad una sollecitazione eccessiva per le sue possibilità "politiche" (già di per sè a carattere antisolidale e solo formalmente cooperative).

Riassumendo: seppure confluenti in una soluzione, in apparenza, lineare (per gli USA e per la Germania, non necessariamente in accordo tra loro, però), gli interessi alla irreversibilità dell'euro e alla rivalutazione di lungo periodo del suo cambio sul dollaro, dovrebbero passare per una fase di probabile recessione che potrebbe, prevedibilmente, compromettere la fattibilità politico-sociale della soluzione.

Salvare capra (eurozona) e cavoli (area deflazionista a cambio "esterno" forte e stabile, ma votata al mercantilismo), appare un rompicapo quasi irrisolvibile: l'unica soluzione possibile e realistica, è che vi sia una sincronizzazione di politiche e misure razionalmente coordinate tra gli alleati atlantici. Magari politiche oggi insospettate.

- 3.10. Qualunque soluzione, anche razionalmente coordinata, avrebbe però dei costi di aggiustamento molto forti, sociali, culturali e soprattutto di incerto ritorno alla crescita: economica e, ragionevolmente, anche demografica.

Chi avrebbe la forza politica di imporre questo coordinamento e, soprattutto, l'endurance per portare a termine un aggiustamento che promette ma, finora, non ha mantenuto le sue promesse "liberali" di un mondo migliore?

Qualcuno, è da supporre, da qualche parte al di là o al di qua dell'Atlantico, dovrà rinunciare a qualcosa. E il verificarsi di una nuova recessione finanziaria globale rischia di far saltare ogni calcolo (lo stesso articolo della Foroohar trascura visibilmente l'aspetto dei costi sociali e politici che il ridisegno della mappa valutaria del mondo comporterebbe e, in definitiva, mira a tracciare un percorso di limitazione dei danni della prossima crisi finanziaria in USA).

Ma intanto che un "nuovo paradigma" non sembra affacciarsi all'orizzonte, dovremo attenderci molta, ma molta, ostinazione e poca visione: e molta inutile sofferenza. Perché, in ogni parte del mondo, (e specialmente in Italia) mancano le "risorse culturali"...

Per questo la riforma dell'ESM appare in questa nuova luce di cui abbiamo più sopra detto: perché è il segno, l'indizio pregnante, che rivela che, almeno nel breve periodo, il fallimento del paradigma neo-liberale, e la necessità di un suo ripensamento, non troveranno risposte adeguate; saranno risposte comunque insufficienti e tardive (come, in fondo, risulta dall'esperienza giapponese e quindi dalla sua estensione, rigida e velleitaria, al resto dell'Occidente....).

- 3.11. La riforma dell'ESM, perciò, proprio per l'Italia, considerata grande malata d'Europa (a ragione o, più veritieramente, a torto), più che arrivare alla fase della sua, oggettivamente spaventosa applicazione (per noi default del debito pubblico e ripercussione bancaria in un bail-in di massa sui risparmiatori, parte organica del ricco Ital-tacchino da spennare), potrebbe costituire l'occasione per la definitiva "normalizzazione preventiva": cioè per il completamento di quel definitivo mutamento costituzionale de facto che è l'obiettivo della nostra (...?) adesione (ideologica) alla moneta unica.

In che circostanze e modalità ciò possa avvenire, lo vedremo nella prossima "puntata".

(2- segue)

Nessun commento:

Posta un commento