1. In precedenza, dunque, abbiamo verificato la fattibilità giuridica, e quindi politica, di una scelta di intervento industriale dello Stato nella situazione ex-Ilva di Taranto.

In sintesi:

"può immaginarsi un intervento guidato dallo Stato, ma che, per fonti e condizioni di finanziamento e tipologia dei soggetti attuatori, fosse equiparabile a un vantaggioso investimento industriale, cioè mirato a restare e a posizionarsi sul mercato a condizioni di sostenibilità finanziaria e operativa".

1.1. Su questo punto può aggiungersi che l'azione di recesso, o risoluzione (sarà il giudicante a qualificare l'azione) introdotta dall'acquirente, condurrebbe, in prospettazione, alla libera disponibilità del patrimonio aziendale che, nelle more, tornerebbe in possesso dell'amministrazione straordinaria.

Questo aspetto non è ininfluente sulla valutazione economica di un'eventuale acquisizione pubblica (o non soltanto pubblica): i "valori" delle quote azionarie, date le vicende, o meglio le "inazioni" intercorse a partire dalla formulazione delle offerte (giugno 2017), dovrebbero logicamente risultare molto inferiori. E' infatti un'oggettiva sopravvenienza che, ove effettuata l'opportuna due diligence sul patrimonio aziendale, quest'ultimo sia diventato ben inferiore alla situazione di due anni e mezzo fa.

Si rivela molto probabile, perciò, che anche a causa del complesso delle iniziative gestionali e giudiziarie del futuro (ex?) affittuario e potenziale (ex?) acquirente, l'acquisto nella proprietà sia, a valori corretti di mercato, più economico per il "pool" pubblico (o pubblico-privato), che dovesse intervenire: fermo restando il volume degli investimenti ipotizzati, di ammodernamento tecnologico ed energetico, di diversificazione delle produzioni sui settori di prodotto la cui domanda sia in crescita, nonché per i paralleli interventi di attuazione del Piano ambientale.

Proprio la maggior probabile economicità attuale dell'acquisizione , dunque, renderebbe l'operazione di investimento e risanamento in capo alla mano pubblica, comparativamente più vantaggiosa e finanziariamente ottimizzabile su tali fondamentali aspetti.

Proprio la maggior probabile economicità attuale dell'acquisizione , dunque, renderebbe l'operazione di investimento e risanamento in capo alla mano pubblica, comparativamente più vantaggiosa e finanziariamente ottimizzabile su tali fondamentali aspetti.

1.2. Questo, peraltro è già un primo aspetto che già risponde, in parte, al problema lasciato "in sospeso". Cioè quello relativo al problema "di ordine economico, industriale-gestionale...Sul piano economico, la verifica fa fatta avendo di mira accuratamente la situazione industriale del Paese e le ricadute sistemiche positive delle varie forme possibili, e "indovinate" nel medio-lungo periodo, di prosecuzione dell'attività produttiva in questione".

1.3. Prima di verificare la situazione industriale del settore di mercato interessato, e la sua palese ed innegabile importanza strategica per un paese manifatturiero, con una ben caratterizzata vocazione, parliamo in termini generali delle ricadute sistemiche positive di un intervento pubblico che, appunto, riguardi un settore di importanza strategica sistemica.

In generale, (qui, p.5) l'industria pubblica non è un male in sé, tutt'altro: garantisce vantaggi sistemici strutturali altrimenti non ottenibili dal "libero mercato".

Basterebbe rammentare quanto ci ha detto il prof. De Cecco (p.5) (scomparso nel 2016, dopo aver insegnato a lungo alla Normale di Pisa e alla Luiss e che effettuò studi che coinvolgono proprio gli aspetti monetari e la connessa eliminazione del ruolo economico-sociale dello Stato):

1.3. Prima di verificare la situazione industriale del settore di mercato interessato, e la sua palese ed innegabile importanza strategica per un paese manifatturiero, con una ben caratterizzata vocazione, parliamo in termini generali delle ricadute sistemiche positive di un intervento pubblico che, appunto, riguardi un settore di importanza strategica sistemica.

In generale, (qui, p.5) l'industria pubblica non è un male in sé, tutt'altro: garantisce vantaggi sistemici strutturali altrimenti non ottenibili dal "libero mercato".

Basterebbe rammentare quanto ci ha detto il prof. De Cecco (p.5) (scomparso nel 2016, dopo aver insegnato a lungo alla Normale di Pisa e alla Luiss e che effettuò studi che coinvolgono proprio gli aspetti monetari e la connessa eliminazione del ruolo economico-sociale dello Stato):

"Perché le privatizzazioni degli anni Novanta sono state un fallimento?

Sono state le più grandi dopo quelle inglesi e hanno cambiato la faccia dell’industria italiana senza fare un graffio al deficit pubblico.

Sono state le più grandi dopo quelle inglesi e hanno cambiato la faccia dell’industria italiana senza fare un graffio al deficit pubblico.

Se si voleva distruggere l’industria italiana ci sono riusciti.

Ma non credo che Prodi volesse distruggere quello che aveva contribuito a creare. Questo risultato non è stato voluto, ma è sicuro che sia stato assolutamente deleterio.

Gli studi della Banca d’Italia dimostrano che al tempo l’industria di Stato faceva ricerca per tutto il sistema economico italiano. Dopo le privatizzazioni, chi ha preso il posto dell’Iri, ad esempio, non l’ha voluta fare.

Siamo rimasti senza un altro pilastro importante della politica industriale, mentre si continuano a fare solenni discorsi sull’istruzione, sulla ricerca o la cultura. In questi anni è stato distrutto tutto. Su questo non ci piove.

Le prime privatizzazioni sono state fatte per imposizione della City di Londra. Siamo stati ricattati. Credo che era molto difficile per le autorità politiche riuscire a sottrarsi, dati i precari assetti politici che anche allora ci affligevano".

Dunque, l'ampio sviluppo della ricerca con ricadute "per tutto il sistema economico" e la disponibilità di un "pilastro della politica industriale"; ciò che vale specialmente in un'economia aperta dove il "fare sistema", l'avere visione, sono una condizione di sopravvivenza prima ancora che di efficienza.

1.4. Ma non è tutto qui.

C'è un ulteriore vantaggio economico, e in connessione fiscale, ancora più ampio. Ma preliminarmente a questo aspetto, altrimenti precluso, rammentiamo un importante richiamo di Chang, che ritornerà nelle prese di posizione di vari protagonisti della vicenda in commento: egli sottolinea come in qualche modo, occorra, a beneficio di...tutti i soggetti coinvolti nella globalizzazione, un ripensamento delle regole del gioco. E vedremo come persino il presidente di Federacciaio, si riallacci, nel suo recente discorso all'Assemblea annuale alla sostanza dell'analisi di Chang (p.3).

Egli segnala l'esigenza pregiudiziale de "la totale riscrittura delle regole globali di commercio e la ristrutturazione della cosiddetta catena globale del valore", di "una politica industriale sistematica", e di un "radicale ridisegno del sistema finanziario, in modo che più "patient capital" sia reso disponibile per investimenti orientati al lungo periodo".

1.4. Ma non è tutto qui.

C'è un ulteriore vantaggio economico, e in connessione fiscale, ancora più ampio. Ma preliminarmente a questo aspetto, altrimenti precluso, rammentiamo un importante richiamo di Chang, che ritornerà nelle prese di posizione di vari protagonisti della vicenda in commento: egli sottolinea come in qualche modo, occorra, a beneficio di...tutti i soggetti coinvolti nella globalizzazione, un ripensamento delle regole del gioco. E vedremo come persino il presidente di Federacciaio, si riallacci, nel suo recente discorso all'Assemblea annuale alla sostanza dell'analisi di Chang (p.3).

Egli segnala l'esigenza pregiudiziale de "la totale riscrittura delle regole globali di commercio e la ristrutturazione della cosiddetta catena globale del valore", di "una politica industriale sistematica", e di un "radicale ridisegno del sistema finanziario, in modo che più "patient capital" sia reso disponibile per investimenti orientati al lungo periodo".

Si tratta di quello che, un tempo,- in un'economia certamente aperta ma in condizioni istituzionali molto diverse (da quelle di cui Chang segnala l'urgenza di una riscrittura)-, avevamo già, in Italia.

Come dimostra questo documento leakato, in cui gli USA, al tempo, cioè nel 1977, impegnati a smontare, a casa loro (come ci racconta Galbraith), quello che oggi avrebbero disperatamente bisogno di rimettere insieme, apprendono da Egidi, già collaboratore di Mattei, le ragioni macroeconomiche della gestione dell'industria pubblica (che, con molta fretta, - visti i risultati successivi delle politiche poi "adeguatesi" in termini di crescita italiana-, gli USA vedevano come "fallimentari" e inaccettabili)...

Come dimostra questo documento leakato, in cui gli USA, al tempo, cioè nel 1977, impegnati a smontare, a casa loro (come ci racconta Galbraith), quello che oggi avrebbero disperatamente bisogno di rimettere insieme, apprendono da Egidi, già collaboratore di Mattei, le ragioni macroeconomiche della gestione dell'industria pubblica (che, con molta fretta, - visti i risultati successivi delle politiche poi "adeguatesi" in termini di crescita italiana-, gli USA vedevano come "fallimentari" e inaccettabili)...

Il presidente dell'ENI scandalizza gli interlocutori USA (console a Milano che scrive all'ambasciatore del tempo) "osando" (went so far) dirgli che la "profittabilità" a cui sono orientate le industrie pubbliche, significava solo che dovessero ottenere piccoli margini di profitto o, in alcuni casi, il pareggio. "Gli obblighi sociali (ndQ; in realtà legali-costituzionali) di fornire occupazione, fare investimenti in aree depresse, e mantenere operative le industrie strategiche, costituivano anche finalità importanti".

1.5. Dopo oltre 35 anni di progressiva e crescente globalizzazione (asimmetrica), proprio il settore dell'acciaio mostra come i maggiori players mondiali, privati, si trovino in condizioni di difficoltà e persino di perdita su una parte consistente degli impianti posseduti a casa propria e nel mondo, con una gigantesca sovra-capacità produttiva mondiale e la conseguente esposizione alla ciclicità dei prezzi, che, possono cadere in dipendenza della parallela crisi e sovra-capacità produttiva dei settori di sbocco.

Teniamo conto del settore automotive soprattutto: "ArcelorMittal è il principale produttore mondiale di acciaio in assoluto e per il settore automobilistico in particolare"... e la crisi automotive investe l'India in primis, come ci riporta di sovente il Financial Times, e sempre in India, già coinvolge di riflesso il settore dell'acciaio: e in India, sempre per il FT, il risultato è che Steel industry calls for urgent state support.

Teniamo conto del settore automotive soprattutto: "ArcelorMittal è il principale produttore mondiale di acciaio in assoluto e per il settore automobilistico in particolare"... e la crisi automotive investe l'India in primis, come ci riporta di sovente il Financial Times, e sempre in India, già coinvolge di riflesso il settore dell'acciaio: e in India, sempre per il FT, il risultato è che Steel industry calls for urgent state support.

1.6. In questo accurato studio della CGIL del marzo 2017, pagg.5 e ss., viene analizzata la situazione di mercato e finanziaria dei principali players europei e quella, positiva, di AM, però fino al 2017; e successivamente ad un periodo di difficile posizionamento...a pag, 30 e ss. si verifica la posizione della neo-proprietà AM circa l'obiettivo di ottenere il «Break-even entro tre anni»; che però è da rapportare al tempo in cui fu formulato...Al momento attuale, appunto, le condizioni sono mutate. A livello globale e congiunturale: o...strutturale? Punto non trascurabile, perché ci interroga, ancora una volta, con le indicazioni di "sostenibilità" sistemiche additate da Chang.

1.7. La risposta ragionevole, in queste condizioni cruciali e, diremmo, epocali, non pare certo quella di reagire con un "rinunciamo all'acciaio (solo noi italiani), perché siamo incapaci di competere e non ci sono le condizioni di mercato e il pubblico farebbe...ancora peggio""; che poi, sarebbe come dire che siccome il mercato globale evidenzia, per sovra-capacità e caduta della redditività del suo core fondamentale (per dire, esemplificando: acciaio e automotive), un suo gigantesco fallimento, - a certe determinate condizioni istituzionali-, l'Italia dovrebbe arrendersi e rinunciare alle condizioni minime essenziali per rimanere un paese manifatturiero e, come tale, capace di creare valore di scambio con l'estero; che è poi la stessa ragion d'essere della sua posizione di potenza industriale nel panorama mondiale. Gli effetti di medio-lungo termine di una visione del genere equivalgono a un suicidio di massa: per imprese, lavoratori, benessere e stabilità economico-politica del Paese.

Il free-trade istituzionale, globalizzato e "privatizzatore", dunque, nelle sue complessive dinamiche produttive volutamente intrecciate, non ha dunque prodotto effetti di lungo periodo migliori, - neppure quanto ai profitti-, di quelli della gestione pubblica, capace però di fare ricerca a ricadute (nazionali) sistemiche e di costituire un "pilastro" della politica industriale mirato a coniugare alti livelli di investimenti e di occupazione con lo sviluppo di aree (nazionali) depresse.

2. Dunque, la nazionalizzazione, - naturalmente a condizioni di mercato e però avendo realisticamente di mira non un mercato astratto e idealizzato, di carattere teorico-libresco, ma ciò che di critico il mercato globalizzato ha oggi determinato -, può contribuire a "rilocalizzare" in Italia le condizioni di vantaggio generali suddette (che hanno sostenuto la parte più dinamica e feconda della crescita italiana del dopoguerra).

La scelta di "rilocalizzare", legittimamente, questi vantaggi generali, implica, ovviamente, la possibilità di una gestione che almeno non sia in perdita.

Attualmente la perdita dell'impianto sarebbe di circa 60 milioni al mese (circa 2 al giorno). Ma, come abbiamo visto, questo non è un problema limitato all'ex Ilva di Taranto e si estende, nel contesto sopravvenuto, alle acciaierie di varie altre parti d'europa.

2.1. Tralasciando le "risse" sulle clausole contrattuali e sullo scudo penale (e, di riflesso, non solo penale), di cui abbiamo già parlato indicando un'auspicabile soluzione sistemica, erga omnes (qui, pp. 4. a) e 6.), un sindacalista di grande esperienza in questo settore, rammenta un punto cruciale che abbiamo appena ricostruito "storicamente":

"La domanda di questo metallo è un elemento cruciale perché è un buon indicatore della salute dell’economia in quanto riflette la domanda dei settori consumatori, automotive, elettrodomestico, costruzioni, cantieristica navale, e molto altro. L’acciaio scorre nelle vene dell’economia, fermarlo significa provocare l’infarto dell’organismo. Nel nostro paese la siderurgia ha un valore essenziale per le nostre caratteristiche".

3. La crisi congiunturale globale, come sappiamo, si inserisce in un apparentemente inestricabile serie di problemi specifici legati al sito di Taranto, di cui esistono le più varie e spesso frammentarie versioni. Che, nell'immediato, culminano in ciò:

"Un incontro con il governo per discutere della faccenda è fissato per mercoledì. Secondo molti esponenti della maggioranza, a quel punto ArcelorMittal metterà sul tavolo le sue vere richieste: potrebbero andare da uno sconto sulla prossima rata che la società deve pagare (1,5 miliardi di euro su un totale di circa 4, tra affitti, investimenti e piano ambientale) al permesso di dimezzare i dipendenti, licenziando 5 mila lavoratori.

La fase di ristrutturazione (che aveva richiesto tre aumenti di capitale per complessivi 9,5 miliardi di euro) poteva essere considerata completata e il piano strategico Action 2020 procedeva spedito. In quest’ottica, l’acquisizione della principale acciaieria italiana ed europea veniva considerata come un’opportunità per realizzare economie di scala (circa 300 milioni di euro), diffusione di un know-how aziendale evoluto verso una realtà che da anni mancava di investimenti, e penetrazione nel mercato italiano dell’acciaio, secondo mercato europeo, del quale Arcelor Mittal copriva ancora una quota limitata. L’amministratore delegato di ArcelorMittal Europe Flat SA ipotizzava che in soli tre anni sarebbero stati in grado di raggiungere il pareggio di bilancio. I risultati però non stanno andando come ipotizzato. E non solo a livello italiano."

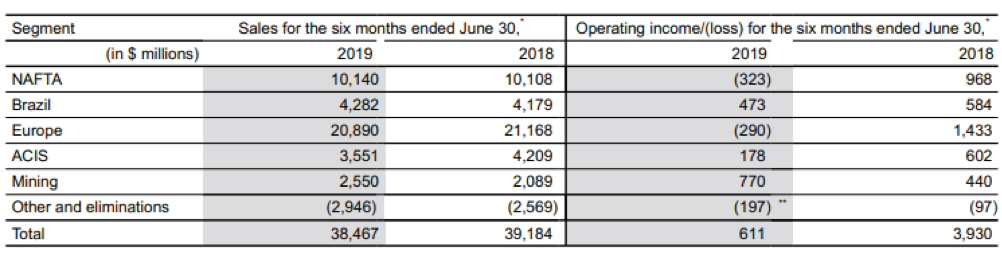

I risultati del 2019

Nella semestrale 2019 vengono evidenziate difficoltà in ogni area geografica di attività, con il reddito operativo in calo ovunque, salvo quello derivante dall’attività di estrazione. Il primo semestre si è chiuso con una perdita netta di 33 milioni di dollari.

Tabella 1

La scelta di "rilocalizzare", legittimamente, questi vantaggi generali, implica, ovviamente, la possibilità di una gestione che almeno non sia in perdita.

Attualmente la perdita dell'impianto sarebbe di circa 60 milioni al mese (circa 2 al giorno). Ma, come abbiamo visto, questo non è un problema limitato all'ex Ilva di Taranto e si estende, nel contesto sopravvenuto, alle acciaierie di varie altre parti d'europa.

2.1. Tralasciando le "risse" sulle clausole contrattuali e sullo scudo penale (e, di riflesso, non solo penale), di cui abbiamo già parlato indicando un'auspicabile soluzione sistemica, erga omnes (qui, pp. 4. a) e 6.), un sindacalista di grande esperienza in questo settore, rammenta un punto cruciale che abbiamo appena ricostruito "storicamente":

"La domanda di questo metallo è un elemento cruciale perché è un buon indicatore della salute dell’economia in quanto riflette la domanda dei settori consumatori, automotive, elettrodomestico, costruzioni, cantieristica navale, e molto altro. L’acciaio scorre nelle vene dell’economia, fermarlo significa provocare l’infarto dell’organismo. Nel nostro paese la siderurgia ha un valore essenziale per le nostre caratteristiche".

3. La crisi congiunturale globale, come sappiamo, si inserisce in un apparentemente inestricabile serie di problemi specifici legati al sito di Taranto, di cui esistono le più varie e spesso frammentarie versioni. Che, nell'immediato, culminano in ciò:

"Un incontro con il governo per discutere della faccenda è fissato per mercoledì. Secondo molti esponenti della maggioranza, a quel punto ArcelorMittal metterà sul tavolo le sue vere richieste: potrebbero andare da uno sconto sulla prossima rata che la società deve pagare (1,5 miliardi di euro su un totale di circa 4, tra affitti, investimenti e piano ambientale) al permesso di dimezzare i dipendenti, licenziando 5 mila lavoratori.

Una ricostruzione ben impostata la compie Francesco Lenzi su La Voce, che conferma il quadro congiunturale globale qui ricostruito. Riassunto:

"Il settore dell’acciaio attraversa una fase difficile. Perciò si sono indebolite le ragioni che hanno spinto ArcelorMittal a partecipare alla gara per l’acquisizione dell’ex Ilva. La revoca dello scudo legale ha dato un buon pretesto per uscirne". Ricostruita per sommi capi la ormai sempre più intricata trattativa innescatasi sullo "scudo penale" e sull'azione di "recesso", analizza lo scenario generale.

"Una fase di incertezza che si inserisce in un momento molto delicato per il settore dell’acciaio in generale dunque anche per la stessa multinazionale. Sono infatti lontane, non tanto temporalmente ma in termini di risultati, le ragioni che giustificarono la partecipazione alla gara per l’acquisizione dell’ex Ilva. Nel 2017 il gruppo ArcelorMittal, primo produttore al mondo ed europeo di acciaio, veniva da un anno di quasi completa utilizzazione degli impianti europei. La fase di ristrutturazione (che aveva richiesto tre aumenti di capitale per complessivi 9,5 miliardi di euro) poteva essere considerata completata e il piano strategico Action 2020 procedeva spedito. In quest’ottica, l’acquisizione della principale acciaieria italiana ed europea veniva considerata come un’opportunità per realizzare economie di scala (circa 300 milioni di euro), diffusione di un know-how aziendale evoluto verso una realtà che da anni mancava di investimenti, e penetrazione nel mercato italiano dell’acciaio, secondo mercato europeo, del quale Arcelor Mittal copriva ancora una quota limitata. L’amministratore delegato di ArcelorMittal Europe Flat SA ipotizzava che in soli tre anni sarebbero stati in grado di raggiungere il pareggio di bilancio. I risultati però non stanno andando come ipotizzato. E non solo a livello italiano."

I risultati del 2019

Nella semestrale 2019 vengono evidenziate difficoltà in ogni area geografica di attività, con il reddito operativo in calo ovunque, salvo quello derivante dall’attività di estrazione. Il primo semestre si è chiuso con una perdita netta di 33 milioni di dollari.

Tabella 1

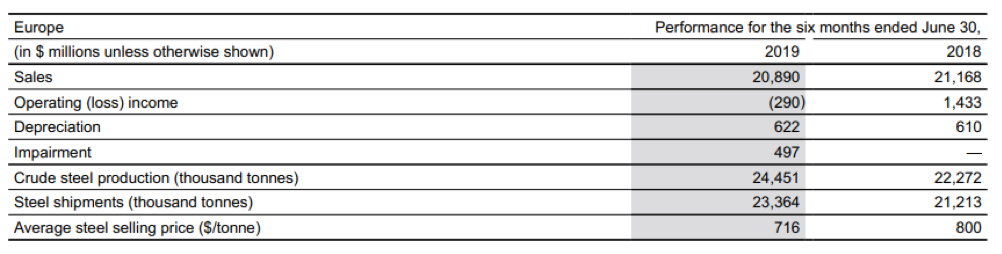

L’Europa è l’area geografica che pesa di più.

Tabella 2

Con il prezzo dell’acciaio che è diminuito di oltre il 10 per cento, il calo del fatturato è stato contenuto grazie a un aumento del 10,1 per cento del volume della produzione e delle vendite, determinato, in buona parte, dall’acquisizione del complesso dell’ex Ilva. Ma i margini sono crollati. Escludendo gli accantonamenti per 497 milioni di dollari, il reddito operativo si riduce a 207 milioni dai 1.433 del giugno 2018. L’Europa contribuisce per circa il 50 per cento del fatturato del gruppo e per circa il 40 per cento del reddito operativo, e così i risultati per l’intero anno non promettono niente di buono. Lo stesso gruppo ArcelorMittal non ne fa certo mistero.

Nel primo bilancio diffuso dalla filiale italiana si può leggere, a pagina 26 della nota integrativa, che “la domanda di acciaio nella Ue è debole in tutti i principali settori, in particolare il settore automobilistico registra un calo del 10 per cento. Nonostante ciò, le importazioni di acciaio in Europa continuano a crescere soprattutto a causa della sovracapacità produttiva globale e delle misure protezionistiche degli Stati Uniti che hanno dirottato i flussi commerciali verso l’Europa. In particolare, le importazioni dei laminati a caldo nella Ue sono aumentate del 37 per cento dal 2017 e del 16 per cento rispetto all’anno scorso e risultano ancora in crescita. In Italia, le importazioni dalla Turchia di tale prodotto sono aumentate del 49 per cento dal 2018”.

Come se non bastassero la contrazione della domanda, le pressioni competitive delle importazioni e il rialzo dei prezzi delle materie prime, in poco più di un anno il costo delle quote Ue sulle emissioni di CO2 è cresciuto del 230 per cento, imponendo a carico dei soli produttori europei un onere ulteriore di 45 euro per tonnellata.

...

Per queste ragioni, Lakshmi N. Mittal, capo di ArcelorMittal, ha dichiarato che “è necessario intraprendere ulteriori azioni per affrontare il crescente livello delle importazioni che entrano nel continente a causa di misure di salvaguardia inefficaci e continuiamo a impegnarci con la Commissione europea per creare parità di condizioni per il settore”. Date le condizioni di mercato e l’eccesso di capacità a livello globale, solo la Commissione europea è in grado di far recuperare profittabilità alle produzioni europee.

In attesa che l’attività di lobbying con la Commissione porti a risultati concreti, ArcelorMittal ha deciso di tagliare di quasi il 20 per cento (4,2 milioni di tonnellate) la propria produzione annua europea, e un modo rapido e relativamente poco costoso è stato offerto dal nostro governo revocando lo scudo penale. Rimane da capire se la decisione di Arcelor Mittal sia definitiva, oppure se, con le opportune concessioni, possa ritornare sui propri passi. In ogni modo, il taglio del 20 per cento della produzione andrà avanti, ed è probabile che il suo costo sociale, almeno per la parte riguardante l’ex Ilva, rientri nelle concessioni che ArcelorMittal si attende dal nostro governo".

Al "netto" delle sopraggiunte difficoltà post 2017, la situazione tedesca andava benone, in verità. Infatti:

4. Ritorniamo al quesito fatto un poco più sopra: questa crisi dell'acciaio (e dell'automotive) è congiunturale o strutturale?

Propenderei per la seconda risposta. Con le esigenze di "riscrittura" delle regole segnalate da Chang.

Ma anche se fosse "congiunturale", rimane egualmente interessante capire, per una notoria analogia con l'Italia nel modello industriale manifatturiero export-led, la situazione dell'industria dell'acciaio in Germania.

Tenendo conto che, possiamo scommetterci:

a) la Germania ci tiene moltissimo ad avere una proprietà nazionale prevalente della produzione di acciaio;

b) incontestata (là...) la natura strategica di tale produzione, la Germania la difenderà e ne difenderà la "nazionalità" prevalente. Contando, se non altro per la rigida fede in ciò, in una ripresa del complessivo manifatturiero e in particolare dell'automotive. Al "netto" delle sopraggiunte difficoltà post 2017, la situazione tedesca andava benone, in verità. Infatti:

Europe’s leading steel location

Germany, with annual production of almost 43 million tonnes of crude steel in 2014, is the world’s seventh-largest steel producer and the largest in the European Union (EU 28). Germany is responsible for 2,6 per cent of world production, or a quarter of crude steel production in the EU. With 17.2 billion euros, the steel industry in Germany is responsible for about 30 per cent of the value creation achieved by the European steel industry.

...

Steel is the backbone of the German economy

Steel is the backbone of the German economy

E verifichiamo quali settori ne alimentano la domanda interna (trattandosi di acciaio, cioè di un lavorato di base per processi produttivi che lo trasformano creando un notevole valore aggiunto, non è una parolaccia neppure per i tedeschi; forse in Italia sì...specialmente se fosse fornito da un produttore di pubblica proprietà)

5. Quello che risalta è che, in teoria, l'Italia presenta analoghe filiere dominanti la sua produzione industriale; si potrebbe obiettare, che abbiano una consistenza assoluta ben minore di quella tedesca (specialmente se andassimo sulla voce "Construction", che in Italia è certamente una parolaccia. E poi cadono i ponti, che sono fatti di cemento armato, quindi con armatura in acciaio, e parti di acciaio. O anche tutti in acciaio).

Ma è pur vero, che la produzione italiana di acciaio è molto inferiore a quella tedesca. Ma non così tanto...inferiore, almeno fino a ieri (nel 2019 sarebbe già sensibilmente peggiorata), da risultare di scarso conto in Ue: se la Germania nel 2018 era il 7° produttore mondiale, con 42,4 milioni di tonnellate, l'Italia era 11a, con 24,5 (sopra la Francia e la Spagna, 15a e 16a, intorno ai 15 milioni di tonnellate).

Ma è pur vero, che la produzione italiana di acciaio è molto inferiore a quella tedesca. Ma non così tanto...inferiore, almeno fino a ieri (nel 2019 sarebbe già sensibilmente peggiorata), da risultare di scarso conto in Ue: se la Germania nel 2018 era il 7° produttore mondiale, con 42,4 milioni di tonnellate, l'Italia era 11a, con 24,5 (sopra la Francia e la Spagna, 15a e 16a, intorno ai 15 milioni di tonnellate).

A livello mondiale le cose sono logicamente connesse alla divisione internazionale del lavoro (globalizzata), cioè alle global value chains, ben "allocate" laddove la delocalizzazione-specializzazione ha concentrato il manifatturiero. Traiamo i dati che vi riportiamo da un corposo studio di Federacciai del 2018.

6. E anche in tempi recentissimi, nel suo (non troppo) piccolo, (almeno fino a ieri), l'industria italiana dava segni di vitalità crescente:

Da questo studio, verificando un'analogia (non un'identità) con la Germania, possiamo ricavare alcune evidenze intuitive e dati indicativi sul peso della metallurgia e sulle esigenze di utilizzo dei vari prodotti primari in acciaio nell'economia italiana in funzione dei settori manifatturieri più importanti.

Cominciamo dalla metalmeccanica in base a quanto dichiara Federmeccanica (giugno 2019):

Dal punto di vista quantitativo, il 100% delle categorie di prodotto che l'Istituto Nazionale di Statistica classifica tra i beni strumentali d’investimento appartiene al metalmeccanico e circa l’82% della produzione definita ad alta e medio/alta tecnologia è di origine metalmeccanica; circa l'80% delle sue produzioni, classificate sulla base delle spese sostenute in ricerca e sviluppo, sono definite ad alta e medio/alta tecnologia.

La produzione metalmeccanica è costituita per il 60% da beni d’investimento, per il 36% da beni intermedi e per il restante 4% da beni di consumo, prevalentemente durevoli.

Nel nostro Paese il settore occupa circa 1.600.000 addetti risultando così il secondo in Europa dopo la sola Germania. Produce ricchezza (misurata con il valore aggiunto) per circa 100 miliardi di euro. Esporta beni per 200 miliardi che rappresentano quasi la metà del fatturato settoriale. L’attivo del suo interscambio (60 miliardi di euro) contribuisce al totale riequilibrio della bilancia commerciale italiana, strutturalmente deficitaria nei settori energetico ed agro-alimentare.

Per la descrizione del settore "in cifre" rinviamo a questo studio di Federmeccanica e riportiamo il dato relativo al valore aggiunto: qui, proprio i prodotti che incorporano il metallo, sono quelli che hanno tenuto e persino incrementato rispetto agli effetti falcidianti della specializzazione selettiva imposta dalla Germania, grazie alla sua preventiva e continua internal devaluation competitiva.

Queste condizioni di economia "specializzata" sono coniugabili con un piano industriale mirato su impianti come quello di Taranto; per quanto occorra realizzare la bonifica ambientale e reinvestire in nuove tecnologie, anche energeticamente più sostenibili, nonché aumentare l'orientamento al riciclo, (cioè una proiezione della "economia circolare"), l'investimento ha buone prospettive di arrivare al break-even point e di risultare anche profittevole, ponendosi obiettivi chiari e sostenibili.

Questa potenzialità di "stare sul mercato" in chiave sistemica e in una visione sinergica del futuro sviluppo dell'industria nazionale, dà il senso della possibile partecipazione pubblica (“servirebbe una Cassa depositi e prestiti con

banchieri dediti all’industria e non alla finanza fondata sui derivati, ma in

Italia non c’è la cultura per operare da holding industriale,

ma solo da holding finanziaria.”); e anche della sua capacità di aggregare players privati italiani (di varie potenzialità e vocazioni coordinabili) che conferiscano apporti aggiuntivi di tale visione e skills collaudati, funzionali a questa visione strategica.

8. Questo approccio, può implicare una compatibilità/conservazione, dentro al disegno, della recalcitrante Arcelor-Mittal?

Quest'ultima è un gruppo che ha dimostrato, in varie esperienze produttive europee, una capacità di gestire le nuove frontiere della produzione sostenibile.

Questo fa sì che, in un quadro di accordo transattivo, per così dire, possa anche configurarsi una partecipazione pubblica consistente, ma non necessariamente maggioritaria: ma tale accordo dovrebbe consistere in una rivisitazione delle attuali condizioni, in cui, non in contrapposizione, ma garantendo un apporto di "visione di sistema" da parte pubblica, sia scandagliata la piena potenzialità di legarsi non solo al settore automotive, bensì, come abbiamo detto, di ottimizzare in pieno le intere potenzialità della domanda nazionale.

Dunque, va messa in primo piano l'esigenza di rivedere il piano industriale, per rendere sostenibile nel tempo il processo produttivo e ricalibrarlo sul prodotto; e, per far questo, ribadiamo, il primo passo dovrebbe essere quello di prescegliere un pool di soggetti pubblici che sappia coinvolgere soggetti industriali privati, creando un "sistema" che, nel suo complesso, coordini e moltiplichi il valore delle notevoli expertise disponibili, scontando lo scenario attuale e sulle sue proiezioni future.

La partecipazione dell'attuale (ancora potenziale?) acquirente in questa visione industriale, sistemica e propulsiva, - che corrisponde per la verità ad una stabile soluzione dell'annoso problema di Taranto -, dipende dalla sua disponibilità.

Da un lato, una soluzione del genere, ben dialogata tra tutti i vari partners "ex parte" nazionale, risolverebbe le difficoltà di convenienza gestionale "sopravvenute", di cui abbiamo sopra parlato; dall'altro, però, sarebbe comprensibile che la visione strategica di Arcelor Mittal, possa non essere conciliabile con una impostazione del genere.

Da un lato, una soluzione del genere, ben dialogata tra tutti i vari partners "ex parte" nazionale, risolverebbe le difficoltà di convenienza gestionale "sopravvenute", di cui abbiamo sopra parlato; dall'altro, però, sarebbe comprensibile che la visione strategica di Arcelor Mittal, possa non essere conciliabile con una impostazione del genere.

E però, andrà fatto salvo il rispetto degli impegni contrattuali da essa assunti, e intesi secondo il noto principio di buona fede e correttezza.

9. Da ultimo: come segnalato più sopra, circa le esigenze di revisione delle regole del commercio mondiale e del suo (invadente) pendant finanziario, questo è comunque un interesse comune di tutti produttori "euro-centrici".

E abbiamo visto, nell'articolo di Francesco Lenzi, come un certo tipo di "correzioni" siano invocate anche da Lakshmi N. Mittal.

E abbiamo visto, nell'articolo di Francesco Lenzi, come un certo tipo di "correzioni" siano invocate anche da Lakshmi N. Mittal.

Sul punto però non è da coltivare un eccesso di illusione.

Una revisione daziaria, o relativa ad "altre misure di salvaguardia", non è il tipo di decisioni che la Commissione adotta con eccessiva immediatezza; e comunque, nella geo-politica commerciale di questi tempi, sarebbe una misura specifica, ristretta, non di revisione sistemica della sostenibilità industriale mondiale.

Anzi, potrebbe innescare, un ulteriore capitolo delle "guerre commerciali" infarcite di ritorsioni che caratterizzano, oggi, - e non per motivi banali o ideologici (sono in gioco occupazione e coesione sociale in grandi aree del mondo)-, i rapporti economici globalizzati.

Una revisione daziaria, o relativa ad "altre misure di salvaguardia", non è il tipo di decisioni che la Commissione adotta con eccessiva immediatezza; e comunque, nella geo-politica commerciale di questi tempi, sarebbe una misura specifica, ristretta, non di revisione sistemica della sostenibilità industriale mondiale.

Anzi, potrebbe innescare, un ulteriore capitolo delle "guerre commerciali" infarcite di ritorsioni che caratterizzano, oggi, - e non per motivi banali o ideologici (sono in gioco occupazione e coesione sociale in grandi aree del mondo)-, i rapporti economici globalizzati.

10. Dell'eco di una esigenza di mutare il quadro istituzionale delle regole a cui sono sottoposti l'industria e il commercio internazionali, ritroviamo traccia nel recente discorso tenuto dal Presidente di Federacciaio. Questi ha il merito di porre l'attenzione sul problema Ue, cioè sulle sue difficoltà di crescita. Non certo solo italiane:

“A preoccuparci in particolare”, ha sottolineato “è la grande difficoltà in cui si trova l’Europa che si deve dare una scossa. L’industria siderurgica italiana ed europea hanno bisogno di crescita ma anche di essere salvaguardate dalle dinamiche distorsive e dalla concorrenza sleale che rischiano di rendere il nostro continente il punto di scarico della sovraccapacità produttiva che avanza inesorabilmente”.

L’Ocse, ha proseguito Banzato, “stima un eccesso di produzione mondiale di acciaio pari a 550 milioni di tonnellate, ovvero più del triplo di quella che è stata la produzione dell’Unione europea nel 2018.

Ma il problema è innanzitutto politico e attiene alla definizione di nuovi equilibri mondiali che alcuni vorrebbero costruire marginalizzando l’Europa. Per contrastare queste tentazioni ci vuole un’Europa coesa, autorevole, dinamica e capace di stimolare investimenti. E poiché non è immaginabile fare crescere il bilancio aumentando le attuali entrate si pone con sempre più forza e urgenza il tema degli Eurobond, l’unico strumento che può effettivamente rappresentare con efficacia un volano per la crescita”

11. Tuttavia, invocare che l'Italia ha bisogno di crescita, - discorso sacrosanto e che arriva a lambire il "cuore" della realtà manifatturiera italiana -, riportando il focus su Eurobond e una Ue "dinamica", per lo meno in tal senso, si scontra con la realtà sempre più dura che caratterizza, proprio sul "bilancio pubblico" e sul debito pubblico", una pressione tedesca che sembra ormai tracimare, tra nuovo ESM e risk-weighting dei (nostri) titoli del debito pubblico.

Il rilancio della crescita di cui l'Italia ha bisogno, allo stato, passa per l'autodifesa verso le varie iniziative tedesche, e per la capacità del governo italiano e degli imprenditori italiani, di "fare sistema"; mettendosi attorno a un tavolo e connettendosi nella visione e nello sforzo finanziario per l'investimento.

Prima che sia tardi.

Questo commento è stato eliminato da un amministratore del blog.

RispondiEliminaIl migliore studio scientifico che sia in circolazione.

RispondiElimina" Prima che sia tardi."

RispondiEliminaOvvero prima di spegnere gli altoforni!

https://st.ilsole24ore.com/art/impresa-e-territori/2012-09-27/venti-giorni-spegnere-mesi-064553.shtml?uuid=AbH8UJkG&refresh_ce=1

"Altoforni come quelli di Taranto, da 35 metri di altezza e un diametro dai 10 ai 14 metri, spillano dalle 10 alle 13mila tonnellate di ghisa al giorno.

Negli ultimi giorni di spegnimento la produzione scenderà fino a 2mila tonnellate, un calo al quale si accompagnerà anche un progressivo depauperamento della qualità della colata.

I problemi maggiori, però, si incontreranno nell'eventuale processo di riaccensione degli impianti. «L'auspicio – spiega Mapelli – è che non si verifichino incrinature nella struttura, a causa di shock termici. Se i danni sono limitati e circoscritti, però, è possibile intervenire localmente».

Un ulteriore problema nella riaccensione è rappresentato da quella che gli addetti ai lavori chiamano la «salamandra», vale a dire l'ultima lingua di ghisa solidificata che si forma alla base dell'altoforno, una volta spento. Per rimuoverla serve la dinamite, o i caterpillar – un gigante come Mittal, che recentemente ha spento altoforni, ha cercato soluzioni alternative ma senza fortuna – e il rischio di provocare danni in queste situazioni è molto elevato. A quel punto, ricostruire l'intera muratura (un'operazione che potrebbe richiedere almeno tre mesi di tempo) potrebbe costare anche più di un centinaio di milioni di euro.

Ma anche una riaccensione in condizioni ottimali rischia di non essere del tutto indolore. Per tornare gradualmente a regime – come per lo spegnimento anche nell'accensione è richiesta grande cautela, per evitare shock termici – un altoforno ha bisogno dai quattro ai sei mesi di attività, con dei costi di manutenzione stimati tra i 10 e i 20 milioni di euro."

Dall'impostazione che può dare il Sole 24ore non se ne esce...ma se al p.7 e ne colleghi il contenuto ai links inseritivi, specialmente nell'ultimo paragrafo, si può intuire che tipo di (diverso) investimento "risolutivo" è immaginabile con il dovuto coordinamento (di una holding che non sia solo finanziaria ma, come servirebbe, soprattutto industriale. Questione di uomini: e quindi torniamo alle "risorse culturali"...).

EliminaUn paio di fonti al volo:

RispondiElimina“Antonelli et al. (2014) dimostrano in maniera convincente come, pur tra molte contraddizioni e difficoltà, il sistema italiano di imprese pubbliche sia stato una componente centrale del processo di governance della conoscenza tecnologica, il quale ha permesso una serie di radicali trasformazioni dell’economia italiana. Le privatizzazioni hanno indubbiamente impoverito il sistema di innovazione del nostro paese, riducendo esternalità di conoscenza e spillovers che dal settore pubblico si estendevano alle imprese private. Inoltre sappiamo, grazie alle idee ed ai lavori di Mariana Mazzucato su Lo Stato Innovatore, come la spesa pubblica in Ricerca e Sviluppo abbia un effetto di crowding-in sugli investimenti privati a più alto contenuto tecnologico ed innovativo, poiché non solo contribuisce a risolvere fallimenti di mercato ma crea un nuovo contesto in cui le aspettative degli imprenditori privati sono orientate verso un investimento che modernizzi e trasformi lo stock di capitale esistente. L’Italia ha rinunciato da anni a questo canale di stimolo dell’innovazione e del progresso tecnico. Non sorprendentemente, ne paga oggi le conseguenze.” (qui).

“Ma ciò concorre a individuare un terzo nodo: l’esistenza, cioè, di un ampio comparto pubblico dell'economia, sul quale ha sempre gravato l'equivoco di un comportamento che si è ritenuto dovesse essere "imitativo'', anziché alternativo, rispetto a quello del sistema imprenditoriale privato. (F. Caffè, Lezioni di politica economica, a cura di N. Acocella, Bollati Boringhieri, Torino, 1990, pag. 397)

Presidente, ho tentato di spiegare il MES a mio figlio che fa le medie e crede che lo cojono quando gli spiego che noi mettiamo soldi nelle mani di alcuni sconosciuti al di sopra della legge, che poi possiamo riavere in cambio di garanzie esose come oro e beni nazionali.

RispondiEliminaDice che nessuno è così stupido.

Veramente non ci sono parole per quanto sta accadendo all'ILVA... ok che non bisogna mettere "in competizione" diritto al lavoro e salute, però qui si va oltre. Sembra una deliberata strategia per affossare la(e) produzione(i) nazionale(i), a tutto vantaggio di russi, cinesi, turchi e serbi (cinesi, visto che Smeredevo è stata acquista dai cinesi di Hbis)...

RispondiEliminaA-M inoltre ha fermato anche l'acciaieria di Nova Huta (Cracovia) in Polonia... lo tsunami di acciaio a basso costo cinese, turco e serbo sta mandando in tilt tutto... urge un governo pronto a tutto... ma con personaggi del calibro della Lezzi... stiamo freschi...